Tiskane izdaje

Tiskane izdaje

Podobno kot v prejšnjih finančnih in gospodarskih krizah so tudi v tej trčili nekateri principi prostega trga z njegovimi posledicami - tako se v ZDA še v času enega bolj liberalnih predsednikov v ekonomskem smislu resno govori o poostritvi pravil igre v finančnem sektorju, prvič v svoji zgodovini pa je morala po trdih restriktivnih ukrepih poseči tudi ameriška borza, ki je prepovedala tako imenovano "shortanje" oziroma prodajo vrednostnih papirjev na kratko.

Vprašanje vpliva slabo reguliranih oziroma "prostih poslov" v finančnem sektorju, torej velikanskih, nepreglednih, pogosto slabo kritih in izredno dinamičnih špekulantskih transakcij na nestabilnost trga vrednostnih papirjev ter na druge trge se v zadnjih mesecih enako resno zastavlja na vseh svetovnih borzah, tudi v Sloveniji. Po besedah Andreja Šketa, člana uprave Ljubljanske borze, na našem trgu vrednostnih papirjev v nasprotju z ZDA posebnih ukrepov doslej ni bilo treba sprejemati. "Prodaje na kratko niso posebej urejene, vendar pa iz organizacije trga izhaja, da mora stranka, ki prodaja, zagotoviti ustrezno stanje na KDD na dan poravnave," pravi Šket. Pri ureditvi kratkih prodaj so po njegovem mnenju pomembni načini pridobitve vrednostnega papirja. Najpomembnejša je izposoja, ki pa v Sloveniji ni sistemsko urejena. Kakšni posebni ukrepi na tem področju so pri nas sicer v domeni agencije za trg vrednostnih papirjev - ta opravlja nadzor nad delom trga vrednostnih papirjev, ki poteka na borzi in zunaj nje.

Obstaja pa na strani borze instrument za zaustavitev trgovanja z vrednostnimi papirji (lahko tudi za vse segmente in vrednostne papirje) pri spremembi vrednosti indeksa SBI 20, ki od zaključne vrednosti v prejšnjem trgovalnem dnevu odstopa za več kot deset odstotkov. Zaustavitev traja najmanj 15 in največ 120 minut. Ta instrument je bil v zadnjih tednih večkrat predmet debate.

Padec

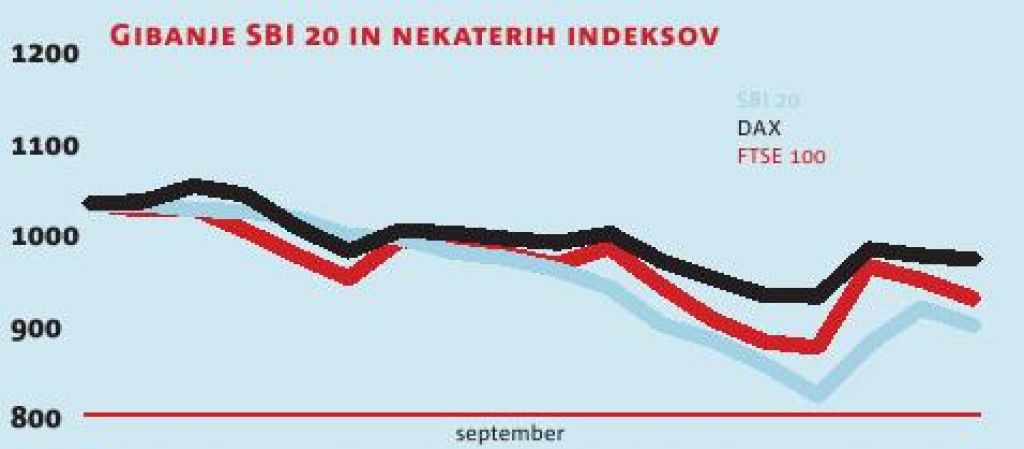

Tako kot nekatere svetovne borze, ki so v zadnjih tednih doživljale zgodovinske vzpone in padce, so tudi dogajanje na ljubljanski zaznamovala velikanska nihanja. Največji padci tečajev so sledili objavi stečaja ameriške investicijske banke Lehman Brothers. Osemnajstega septembra je indeks SBI 20 tako padel na svojo najnižjo septembrsko raven, na 6055 točk. Čeprav se je s kar osemnajstodstotno negativno razliko v primerjavi z vrednostjo konec avgusta potopil globlje kot svetovna indeksa FTSE ali GDAXI, pa za gibanje vseh treh velja precejšnja linearna odvisnost, ki priča o vpetosti slovenskega finančnega trga v svetovne. Pri SBI 20 lahko iz dnevnega septembrskega gibanja sicer razberemo nižjo kratkoročno odzivnost na gibanje svetovnih indeksov, pa tudi poudarjen dolgoročni (negativni) trend, kar je najverjetneje posledica velikosti in ravni razvitosti našega finančnega trga.

Poleg tako imenovanega vpliva prelivajoče se krize pa so nekatere delnice na slovenski borzi zlom mednarodnih investicijskih velikanov občutile tudi neposredno - denimo delnice Pozavarovalnice Sava in NKBM. Prve so se po objavi stečaja Lehman Brothers pocenile za pet odstotkov in pol, pozavarovalnica je imela v svojem portfelju namreč za kar tri milijone evrov obveznic propadle družbe.

Odboj

Devetnajstega septembra, dan po najnižji ravni SBI 20, je bilo z ljubljanske borze slišati popolnoma drugo melodijo. Številne svetovne borze so za nekaj dni prevzele zelene številke in tudi ljubljanska je imela v enem samem dnevu za kar 11,27 milijona evrov prometa delnic in obveznic, s čimer je do dva- in večkrat presegla obseg poslov v nekaterih dnevih pred najbolj vročim dogajanjem in po njem. Na dan odboja so se podražile skoraj vse najbolj prometne delnice: delnice Aerodroma Ljubljana za skoraj trinajst odstotkov, Luke Koper za dobrih dvanajst in Krke za slabih deset odstotkov. Ljubljanska borza je sprejela tudi ukrep, s katerim je začasno odpravila omejitev dovoljene spremembe njihove vrednosti z deset na trideset odstotkov, s čimer je še spodbudila pričakovanja vlagateljev. Razlogi za odboj tečajev navzgor so bili po mnenju Andraža Vrha, direktorja sektorja za upravljanje v borznoposredniški hiši Ilirika, v občutnih padcih tečajev teden dni prej pa tudi v zajetnem paketu finančnih spodbud, ki jih je napovedal ameriški Fed. "Trg je bil zanimiv za odboj torej tudi s tehničnega vidika, čeprav so ukrepi finančnih oblasti, ki dejansko puščajo sledi v gospodarstvu, za stanje v ekonomiji pomembnejši," pojasnjuje Vrh.

Še vedno je negotovo

Čeprav se je devetnajstega septembra med vlagatelje na videz vrnil optimizem, so analitiki še vedno opozarjali, da ni jasno, ali je bilo dan pred tem res doseženo dno vrednosti delnic. Dogajanje v zadnjem tednu tem dvomom pritrjuje, številni vrednostni papirji so se namreč spet znašli v rdečih številkah, k občutljivosti finančnih trgov in nezaupanju vlagateljev pa so pripomogle nove negativne napovedi o stečajih iz nekaterih evropskih bank. Kot vse kaže, je bil devetnajsti september tako le eden izmed izrazitejših nihljajev v sicer negotovem zgodnjejesenskem dogajanju na trgih, ki so ga dodatno napihnile kratkoročne špekulacije vlagateljev. Tudi Vrh meni, da v situacijah, kot smo ji bili priča, špekulativni denar še toliko intenzivneje išče možnosti zaslužka.

Dolgoročno, predvsem v negativnih razmerah, ki na svetovnih finančnih trgih zdaj trajajo že več mesecev, takšni posamezni dogodki seveda ne zadoščajo za plemenitenje naložbenega portfelja institucionalnega ali kateregakoli že vlagatelja v celoti. Kako se s tem spopadajo v Iliriki? "Generalno gledano smo naložbeno politiko usmerili v bolj konservativne naložbe že na začetku letošnjega leta, v času nihanj borznih tečajev pa z delom premoženja kljub temu aktivno trgujemo. Le tako je namreč mogoče v trenutnih razmerah doseči dodaten donos," pravi Vrh, ki je pri ocenah dogajanja previden. Čeprav so posamezni analitiki govorili o tem, da so nekatere slovenske delnice že padle na raven primerljivih panožnih vrednostnih papirjev v regiji, po njegovem mnenju slovenski trg v tem smislu še vedno ni poceni, padajo namreč tudi sosednji trgi, relativna razlika pa je ostala.

"Po naši oceni se morajo najprej umiriti razmere v finančnem in nepremičninskem sektorju, šele nato bodo lahko investitorji laže zadihali. Precej bo v prihodnjih mesecih odvisno tudi od rezultatov poslovanja podjetij in makroekonomskih podatkov. Za zdaj smo pri naložbeni politiki še vedno konservativni. Ne glede na vse pa je vendarle res, da vsaka kriza postane prej ali slej tudi zanimiva priložnost," še pravi Vrh.

Iz Maga.