Tiskane izdaje

Tiskane izdaje

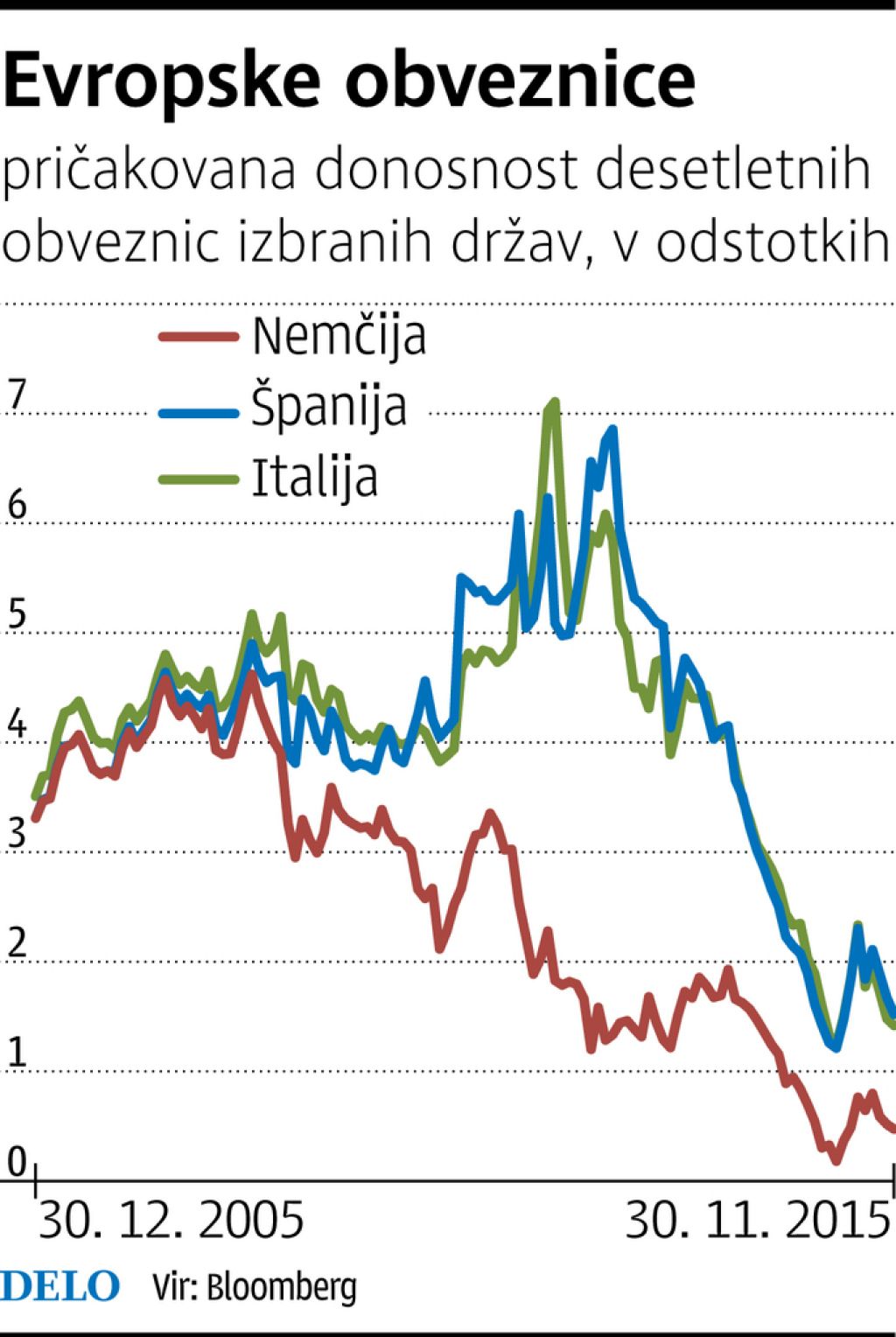

Evropska centralna banka (ECB) je v prvem tednu decembra postregla z dodatnimi stimulativnimi monetarnimi ukrepi. Depozitno obrestno mero je z že tako negativnih –0,2 odstotka znižala na –0,3 odstotka. To pomeni, da so poslovne banke, ki hranijo denarna sredstva v ECB, zdaj še bolj kaznovane. ECB je do marca 2017 podaljšala tudi program denarnega sproščanja, v okviru katerega vsak mesec za nakupe obveznic na odprtem trgu nameni 60 milijard evrov.

Zahtevane donosnosti evropskih državnih obveznic so se po objavi ECB, predvsem pri obveznicah krajših ročnosti nekoliko zvišale, kar kaže, da so vlagatelji pričakovali še več daril evropskega »bančnega Božička«. ECB bo srednjeročno še zagotavljala povečano povpraševanje in s tem omejevala potencial rasti obrestnih mer oziroma preprečevala padce cen obveznic. Dolgoročno pa dodatno »tiskanje denarja« v Evropi po ameriškem vzoru prinaša večje tveganje in s tem možnost za večje padce na obvezniških trgih v prihodnosti.

Še bolj kot na razplet evropskega zasedanja bančnih guvernerjev so vlagatelji decembra čakali na odločitev ameriške centralne banke Fed. Izpolnila so se pričakovanja večine analitikov in Fed je ključno obrestno mero zvišal za 0,25 odstotne točke – nov interval zdaj znaša od 0,25 do 0,50 odstotka. Gre za prvi dvig po letu 2006. Po napovedih Janet Yellen, prve dame Feda, bo banka prihodnje leto nadaljevala politiko postopnega zviševanja ključne obrestne mere. To lahko sproži prelivanje denarnih sredstev iz bolj v manj tvegane naložbe. Zaradi zviševanja ključne obrestne mere v ZDA se bodo povečevale donosnosti varnejših naložb in s tem postajale vlagateljem vse bolj zanimive. Premiki denarnih sredstev imajo lahko negativne posledice na cene tako na delniških kot obvezniških trgih višje tveganih obveznic.

Anomalija v tečajih obveznic v Evropi se še kar nadaljuje

Trg obveznic: Tiskanje denarja v Evropi po vzoru ZDA prinaša dolgoročna tveganja

Objavljeno

18. december 2015 18.12

infografika