Tiskane izdaje

Tiskane izdaje

Družba si po skupni kavi v lokalu želi razdeliti stroške in sledi iskanje kovancev, seštevanje in odštevanje. Vsaj v Sloveniji je tako, vprašanje pa je, koliko časa še. Na več trgih v Evropi banke svojim komitentom že omogočajo nakazila z nekaj kliki na njihovih mobilnih telefonih. Poznati morajo le telefonsko številko prejemnika ali pa ga poiščejo med kontakti na facebooku, twitterju ...

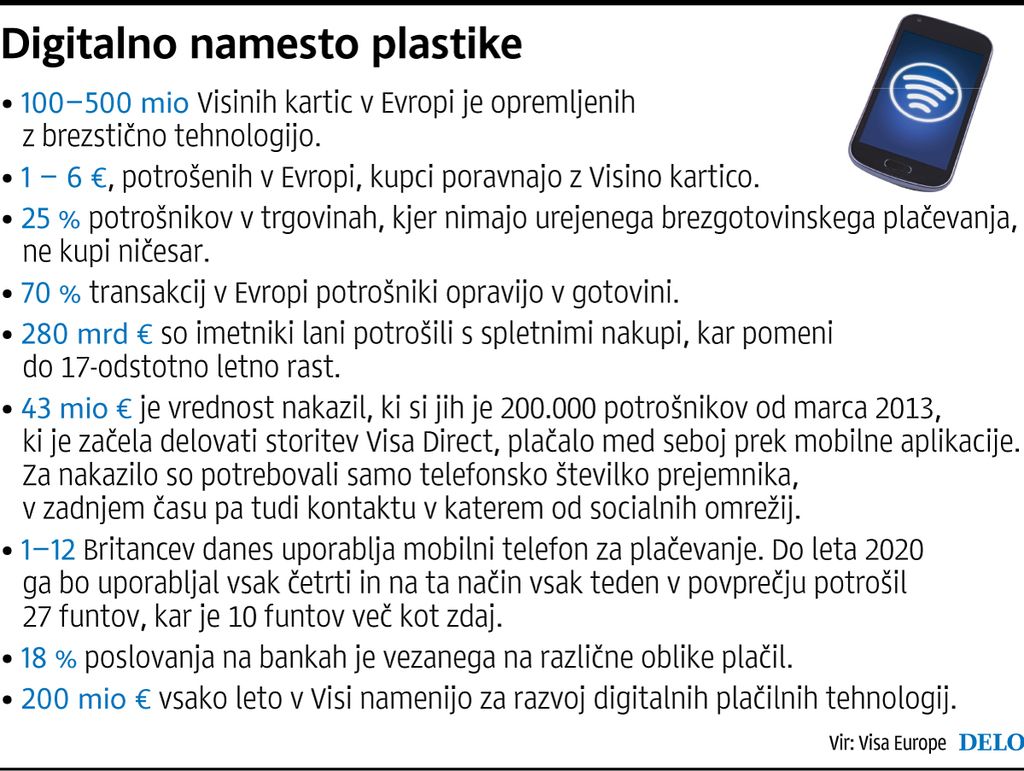

Plačevanje je ta čas najbolj »vroč« in najhitreje razvijajoči se sektor v Evropi. Spreminja ga uporaba mobilnih naprav, ki omogoča nakazila kadar koli in kjer koli in predvsem le z nekaj kliki. V Visi Europe, ki je samo lani v razvoj novih plačilnih tehnologij vložila 200 milijonov evrov, ocenjujejo, da je letošnje leto prelomno za digitalna plačila. Mobilne naprave, ki jih imamo potrošniki neprestano pri sebi, spreminjajo tudi naše navade glede opravljanja plačil.

»Postopek plačevanja bomo opravljali bistveno hitreje, kot smo vajeni zdaj. V zadnjih 30 letih smo vedno uporabljali kartico, tako da smo jo, opremljeno z magnetno stezo, potegnili skozi čitalnik na POS-terminalu, da smo jo vstavljali vanj ter omogočili branje čipa, vpisovali smo PIN-kode.

Nato smo jo uporabljali brezstično, tako, da smo jo samo prislonili k POS-terminalu, in če je bilo plačilo manjše vrednosti, nam ni bilo treba vpisati varnostne kode, tako smo se na plačilnem mestu zadržali že bistveno manj časa. Zdaj, v času mobilnega plačevanja, pa plastična kartica izginja, plačevanje bo še hitrejše,« pojasnjuje Andrea Fiorentino iz Vise Europe. V prihodnjih petih ali desetih letih v središču plačevanja ne bo več plastična kartica, napoveduje, še več, pričakuje revolucijo na tem področju: ta plastika bi lahko kar izginila iz naših denarnic.

Plačevanje kot

Za primer navaja, kako se bo potrošnik lahko že ob vstopu v trgovino povezal s plačilnim sistemom – seveda pa bo za to moral imeti na svoji mobilni napravi e-denarnico, ustrezno aplikacijo, v kateri bo imel shranjene svoje »kartice« ter bo banki omogočil dostop do podatka o tem, kjer se gibljejo. Vsak dan milijon uporabnikov javnega prevoza v Londonu storitev plača z brezstično tehnologijo, nekateri (ker banka nudi to storitev, ki so jo razvili v Visi) to že lahko naredijo samo s potrditvijo na telefonu. Ko namreč stopijo na podzemno postajo, aplikacija v telefonu prek navigacije to zazna in potrošnika vpraša, ali hoče plačati vozovnico. S potrditvijo je nakup že opravljen.

Hkrati se bo spremenil tudi način komunikacije med potrošnikom in banko. Zdaj je v procesu plačevanja banka vključena tako, da potrdi oziroma zavrne plačilo, z mobilnimi napravami pa je/bo drugače. Komitent bo imel v trgovini pred seboj ekran (telefon) z vrsto možnostmi, ki mu jih bo banka ponudila.

Zasebnost je manj pomembna od izkušnje

Na vprašanje, ali banka s tem ne zgubi popolnega nadzora nad svojo stranko in ali ni ogrožena njegova zasebnost, Fiorentino odgovarja, da je vprašanje zasebnosti stvar generacij. Medtem ko je za generacijo baby boom to aktualno vprašanje, je za mlajšo milenijsko populacijo to manjši problem. »Brez pomislekov imajo priklopljen GPS, da na socialna omrežja sporočijo, kje se določen trenutek nahajajo. Zasebnost vidijo kot manj problematično, saj v zameno zanjo dobijo najboljšo storitev,« pojasnjuje sogovornik. Najstnik na telefonu omogoči dostop do svoje lokacije, saj ve, da mu bo ob vstopu v trgovsko središče restavracija s hitro prehrano samo tako lahko dala svojo ponudbo. »Kar milenijci hočejo, je ponudba,« zatrjuje Fiorentino.

Zaradi te odprtosti je varnost za kartično shemo, ki razvija nove produkte, velik izziv. »V Visi Europe vedno skrbimo za največjo možno varnost. Bili smo prvi, ki smo ponudili čip in PIN, v ZDA so pri tem daleč za nami, imajo še magnetne steze. V Evropi imamo najnižjo stopnjo zlorab. Milenijci, ki iščejo predvsem izkušnjo, so veliko bolj sproščeni glede zasebnosti in varnosti. Naša dilema je, kako zagotoviti najboljšo možno varnost ob kar se da tekočem poteku storitve,« pojasnjuje predstavnik Vise.

Nič več številke računa, datuma veljavnosti kartice ...

Fiorentino verjame, da bodo novosti, ki se obetajo, vzele za svoje tudi starejše generacije. Prepričala jih bo izkušnja. »Sam uporabljam eno od aplikacij in že samo dejstvo, da se mi ni treba zapomniti kartične PIN-kode, se mi zdi super. Prepričan sem, da se bo to zdelo odlično vsakemu potrošniku, ne glede na starost.«

Tudi na področju spletnega nakupovanja je bil narejen korak naprej. Za uporabnike je namreč postopek plačila obremenjujoč, ker mora izpolnjevati vedno iste podatke: številko kartice, datum poteka veljavnosti, osebne podatke. Z vzpostavitvijo digitalne denarnice, v katero potrošnik lahko shrani vse kartice, ne glede na izdajatelja, podatkov o kartici in lastniku ni več treba vpisovati vsakič znova, ampak le ob registraciji.