Tiskane izdaje

Tiskane izdaje

Ljubljana – Februar je mesec za davčne napovedi o dohodkih iz kapitala, ki se ne vštevajo v skupno letno osnovo za odmero dohodnine, ker zanje velja tako imenovana cedularna, dokončna obdavčitev z odmerno odločbo. Rok za te napovedi se bo iztekel 28. februarja.

Na februarskem seznamu napovedi za odmero dohodnine za leto 2017 so dobiček iz prodaje vrednostnih papirjev, drugih deležev in investicijskih kuponov, obresti na denarne depozite in druge obresti, dividende, dohodek iz oddajanja premičnega in nepremičnega premoženja v najem ter dobiček iz prodaje izvedenih finančnih instrumentov. Zaradi načela obdavčitve po svetovnem dohodku so slovenski davčni zavezanci dolžni poročati tudi o dohodkih iz tujine.

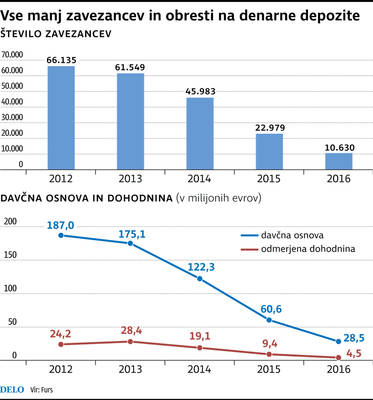

Vse manj bančnih obresti

Obdavčljive so obresti vseh izplačevalcev, a le pri obrestih na denarne depozite pri bankah in hranilnicah z območja Slovenije in drugih držav Evropske unije velja posebna ugodnost: iz obdavčitve je izvzetih tisoč evrov. »Zavezanec, ki tega zneska obresti ne doseže, napovedi sploh ne odda, če pa ta prag preseže, v napoved opiše ves znesek obresti. Finančna uprava bo sama upoštevala olajšavo,« pojasnjuje Stojan Glavač iz generalnega davčnega urada. Za obresti iz drugih virov omenjena ugodnost ne velja.

Statistika finančne uprave ravno pri obrestih kaže velik upad zavezancev, davčne osnove in odmerjene dohodnine v preteklih letih (glej graf). »V letu 2016 je bilo za več kakor polovico manj vloženih napovedi za odmero dohodnine od obresti na denarne depozite dosežene pri bankah in hranilnicah, kar se pripisuje tudi padcu obrestnih mer, ki jih banke in hranilnice ponujajo za sredstva na denarnih depozitih,« pravijo v finančni upravi.

Nerezidentom napovedi za bančne in hranilniške obresti z območja Slovenije in EU ni treba vložiti ne glede na znesek. Za rezidente običajno štejejo državljani, ki imajo v Sloveniji tudi stalno bivališče, a to ni edino merilo. Za obresti, ki jih zavezanci dobijo iz drugih virov, torej ne iz bank z območja Slovenije in Evropske unije, znižanje davčne osnove za tisoč evrov ne velja. Gre za izplačevalce, ki ob izplačilu niso dolžni plačati akontacije dohodnine. Napovedi za obresti v tem primeru oddajo rezidenti in nerezidenti.

Tudi o dividendah morajo prejemniki finančni upravi poročati le, kadar izplačevalci niso dolžni obračunati akontacije dohodnine. Ta obveznost velja le za rezidente. Delniške družbe v Sloveniji ob izplačilu dividend takoj odrinejo 25 odstotkov za dohodnino in tako v imenu prejemnikov izpolnijo dolžnost do države, zato jim davčne napovedi ni treba oddati.

V povezavi z obdavčitvijo dohodka iz oddajanja premičnega in nepremičnega premoženja v najem, torej najemnin, velja posebnost, ki je novi lastniki stanovanj v blokih morda še ne poznajo, čeprav ni nova, kot poudarjajo v finančni upravi: »Napovedi niso dolžni vložiti zavezanci, ki so imeli dohodek iz oddajanja skupnih prostorov v večstanovanjskih stavbah, na primer delež najemnine za hišniško stanovanje.« O deležih najemnine, ki pripadajo posameznim lastnikom in so pogosto prav majhni, finančno upravo obvesti hišnik. Lastniki stanovanj od njega dobijo letni povzetek najemnin po posameznih plačnikih iz bloka.

Rezident Slovenije je dolžan napovedati najemnine iz Slovenije in tujine, nerezidenti le najemnino iz Slovenije. Na vprašanje, za katero premično premoženje dobimo obdavčljivo najemnino, v finančni upravi naštevajo: oprema, bivalniki, prevozna sredstva, avtodomi, bivalne prikolice ... Rezident prijavi najemnine iz Slovenije in tujine, nerezident le iz Slovenije.

Lastnik ima pravico do desetodstotnih normiranih ali dejanskih stroškov za vzdrževanje premoženja v času, ko ga oddaja, tako da ohranja njegovo uporabno vrednost. Dejanske stroške dokaže z računi. Za davek plača 25 odstotkov osnove za odmero.

O dividendah poročajo finančni upravi prejemniki, ki so slovenski rezidenti, le takrat, kadar jih izplačajo osebe, ki pri izplačilu niso dolžne plačati davka – večini prejemnikov napovedi tako ni treba oddati, ker so izplačevalci v njihovem imenu že nakazali 25 odstotkov za dohodnino.

Posebnost pri paprijih iz lastninjenja

Davčni zavezanci rezidenti, ki so v letu 2017 prodali vrednostne papirje, druge deleže v kapitalu in investicijske kupone, morajo napoved za odmero dohodnine do 28. februarja oddati v elektronski obliki prek sistema eDavki, če se je v zvezi s tem kapitalom opravilo več kot deset transakcij, pridobitev v preteklih letih in obdavčljivih prodaj v preteklem letu, pojasnjujejo v finančni upravi: »Zavezanci, ki so opravili do deset transakcij tovrstnega kapitala, pa lahko napoved oddajo tudi na obrazcu v papirni obliki pri finančnem uradu.«

Nerezident vloži napoved do 28. februarja, če poroča hkrati o vseh prodajah v letu 2017.

V napovedi je mogoče uveljaviti izgubo, ki zmanjša davčno osnovo. Osnovna stopnja obdavčitve dobička pri prodaji vrednostnih papirjev, deležev in investicijskih kuponov je 25-odstotna, po petih letih lastništva se zniža na 15 odstotkov, vsakih pet let upade za pet odstotnih točk, tako da po 20 letih doseže 0.

Davčni zavezanec nerezident lahko vloži napoved do 28. februarja 2018, če hkrati napove vse prodaje vrednostnih papirjev in drugih deležev ter investicijskih kuponov, ki jih je opravil v letu 2017.

Še vedno velja, da brez obdavčitve prodajo vrednostne paprije in deleže lastniki, ki so to premoženje dobili v postopkih lastninjenja. Ta ugodnost velja tudi za dediče prvih lastnikov, za obdarovance pa ne.