Tiskane izdaje

Tiskane izdaje

Standardno vprašanje, ki si ga akterji na finančnih trgih navadno postavljajo, je v zadnjih dveh tednih spet prilezlo na plano. Delniški vlagatelji se sprašujejo o morebitnem začetku konca devetletnega bika na ameriškem delniškem trgu, medtem ko se obvezniški vlagatelji spet sprašujejo o morebitnem koncu 37-letnega bika na obvezniškem trgu. Vedno se najdejo taki, ki so ob vsaki korekciji skoraj prepričani v spremembo trenda, a jih razplet na trgih vedno znova preseneti.

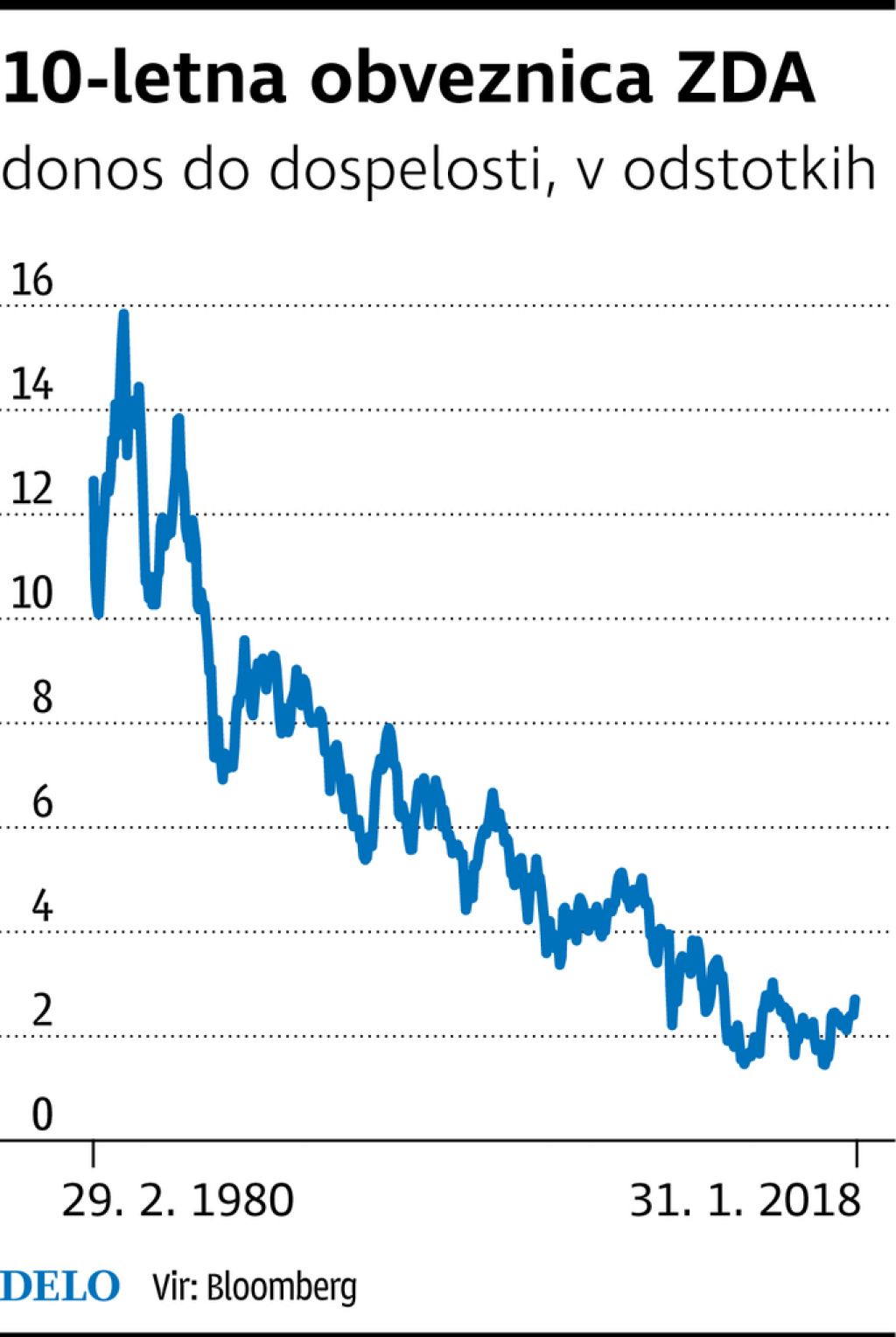

Denimo trend na obvezniški trgih je že nekaj let »na tapeti« glede presoje vzdržnosti pozitivnega gibanja, saj se obrestne mere v ZDA dvigujejo, rekordno nizke obrestne mere v Evropi pa ostajajo. V zadnjih treh tednih je bila v središču pozornosti še posebno desetletna donosnost ameriške državne obveznice, ki se je zelo hitro približala trem odstotkom in dosegla ravni iz leta 2013.

Dogodek je seveda imel vpliv tudi na evropske obveznice, vendar še najmanj na periferijo, kar je dodatno znižalo njihov pribitek do Nemčije, katere donosnost se je zvišala na 0,8 odstotka. Donosnost slovenske desetletne obveznice se je vrnila blizu 1,4-odstotni donosnosti. Donosnosti na obvezniških trgih so vsaj v ZDA dosegle raven, ki so jo analitiki pričakovali za konec letošnjega leta.

Kljub temu pa so skladi državnih obveznic in hipotekarnih obveznic v ZDA celo zaznali neto prilive. Tudi zadnje avkcije v ZDA z dolgoročnimi obveznicami so pokazale velik interes vlagateljev po obveznicah na teh ravneh donosnosti. Vsekakor bi lahko sklepali, da je bil zadnji porast zahtevanih donosnosti nekoliko prenagljen, saj bodo prihajajoči ekonomski podatki in finančni sentiment ključni dejavniki pri presojanju upravičenosti zadnje rasti zahtevanih donosnosti. S tem bo pa tudi postalo jasneje, ali bo 37-letni obvezniški bik zdržal na svojih ne tako mladih nogah.

Bo 37-letni obvezniški bik zdržal?

Obveznice: kljub rastočim obrestim centralne banke so donosi v ZDA še visoki.

Objavljeno

18. februar 2018 20.19

infografika