Tiskane izdaje

Tiskane izdaje

Zavarovanje poklicne odgovornosti v portfeljih slovenskih zavarovalnic nima pretirano velikega deleža, očitno pa se povečuje zavedanje o njegovi pomembnosti. Že zato, ker je zavedanje o pasteh poklicnih napak vse večje, se povečujejo tudi zahtevki za odškodnine.

Vsekakor je slabo zavarovanje poklicne odgovornosti lahko tudi velik problem, kar kaže tudi primer več kot 900.000 evrov visoke odškodnine, ki jo od postojnske porodnišnice zahtevajo oškodovanci. Zaradi visoke stopnje tveganosti za določene poklice so nekatera poklicna zavarovanja obvezna, druga »prostovoljna«.

Maja Krumberger, direktorica Slovenskega zavarovalnega združenja, pravi, da slovenska zakonodaja predpisuje veliko obveznih zavarovanj poklicne odgovornost: za zavarovalne posrednike, odvetnike, notarje, sodne izvršitelje, revizorje, gorske vodnike, geodete, nepremičninske posrednike, detektive, zdravnike, zdravilce, izvajalce brezplačne pravne pomoči, kreditne posrednike, ki posredujejo pri potrošniških kreditih za stanovanjske nepremičnine, farmacevtske strokovne delavce v lekarni, ki delajo s pacienti in druga.

Zavarovanje za škodo,

Po presoji Generalija ima zavarovanje poklicne odgovornosti dve funkciji. Obrambno, »saj z njo zavarovanca varuje pred neutemeljenimi odškodninskimi zahtevki, v primeru utemeljenosti zahtevka pa se v okviru dogovorjene zavarovalne vsote in ob upoštevanju drugih elementov zavarovalne pogodbe škoda povrne upravičeni osebi, kar predstavlja drugo najpomembnejšo funkcijo zavarovanja.«

V Adriaticu Slovenici pravijo, da gre »za zaščito zavarovanca pred odškodninskim zahtevkom, ki ga zoper zavarovanca lahko uveljavlja tretja oseba zaradi napake, ki jo zavarovanec povzroči pri izvajanju svoje dejavnosti«. Podobno pravijo tudi v Zavarovalnici Sava, namreč da je »tako zavarovanje običajno po zakonu obvezno, saj je njihov osnovni namen varstvo naročnikov oziroma tretjih oseb za pokrivanje škode, ki jo ti utrpijo zaradi strokovne napake.«

Pri Wiener Städtische (WS) ga opredeljujejo kot »zavarovanje strokovnjakov oziroma posebnih poklicev, ki pri svojem delu zaradi strokovnih napak lahko povzročijo nastanek osebnih, premoženjskih ali finančnih škod. Ti so namreč dolžni pri svojem delu ravnati posebno skrbno, hkrati pa imajo njihove napake lahko zelo hude oziroma celo nepopravljive posledice. Večina takih zavarovanj je obveznih po zakonu. Zavarovanje poklicne odgovornosti je namenjeno tako zaščiti uporabnikov storitev kot tudi zaščiti finančnih interesov zavarovalca, saj bo v primeru škode tretji osebi odškodnino plačala zavarovalnica.« V WS dodajajo, da strokovnjak odgovarja za škodo, ki je nastala v zvezi z opravljanjem njegovega dela, ko je ta posledica kršitve poklicnih načel in standardov oziroma opustitve potrebnih dejanj, ne glede na to, ali jih krši sam.

Poklicna odgovornost, obvezna in neobvezna

Zavarovalnice praviloma sklepajo vsa obvezna poklicna zavarovanja, poleg teh pa tudi nekatera zavarovanja, ki niso zakonsko predpisana kot obvezna. Vsekakor se zdijo zanimiva tudi manj znana poklicna zavarovanja, kot so zavarovanja za učitelje, patentne zastopnike, centre za socialno delo in celo za prevajalce, kot navajajo v AS, kjer v zadnjem času opažajo, da se povečuje tudi povpraševanje po zavarovanjih odgovornosti družb, ki se ukvarjajo z informacijsko tehnologijo, to je s programiranjem, kar je glede na vse bolj prisotno digitalizacijo tudi logično.

V Triglavu zaznavajo največ povpraševanja pri zavarovanju odgovornosti članov uprav in nadzornih svetov ter projektantske odgovornosti, odvetniške, zdravniške odgovornosti, v Generaliju v zadnjem obdobju opažajo, da je bilo celo »največ zanimanja v segmentu zavarovanja poklicne odgovornosti projektantov in računovodskih servisov.«

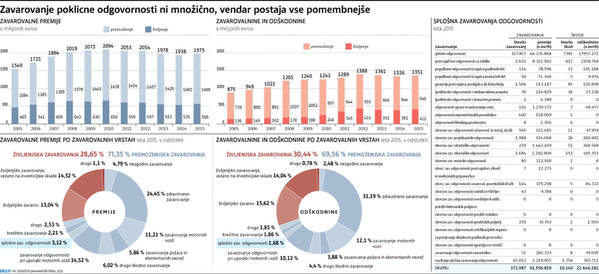

Iz tabele je razvidno, da je bilo leta 2015 je obračunanih skoraj 61,5 milijona evrov premij za vsa splošna zavarovanja odgovornosti, odškodnin pa za 22,6 milijona evrov. Po oceni Triglava je bil lani pri nas trg zavarovanja zgolj poklicnih odgovornosti vreden med 9 in 10 milijoni evrov.

Tudi sicer po ocenah zavarovalnic trg v Sloveniji ni pretirano velik, še manj pa v regiji Adria, kjer naše zavarovalnice tudi delujejo. V Triglavu poudarjajo, da »je zavedanje pomembnosti poklicnih zavarovanj (še vedno) majhno, prav tako zavedanje prebivalstva o pravicah ob nestrokovnih izvedbah strokovnjakov oziroma izpolnjevanju njihovih obveznosti. Regulatorji z uvajanjem obveznih zavarovanj poskušajo omenjeno spremeniti, vendar so zahtevani limiti nizki. Tudi zavarovanj v regiji je zelo malo.«

V WS menijo, da je velikost trga mogoče opredeliti tako s številom sklenjenih zavarovanj kot tudi s skupnim obsegom premij in po številu zavarovanj po njihovi oceni v Sloveniji ne zaostajamo za razvitejšimi zahodnimi državami. Tudi zato, ker je večina teh zavarovanj obveznih. Drugo vprašanje pa so premije. V WS pravijo: »Kljub primerljivemu številu sklenjenih zavarovanj je obseg premij bistveno nižji. Vzrok je predvsem manjši obseg kritij ter nižje predpisane zavarovalne vsote.« Zavarovalne vsote (limit kritij) so po njihovem mnenju prenizke in niso primerljive z zahodnimi državami, zato ne omogočajo ustreznega zavarovanja.

Za povečavo kliknite na grafiko. Infografika: Delo

Pri teh zavarovanjih zavarovalne vsote vedno dosegajo najmanj višino zakonsko predpisane minimalne zavarovalne vsote. Toda, »če ta ni predpisana ali če zavarovanec želi skleniti zavarovanje z višjo zavarovalno vsoto, je to stvar dogovora med zavarovalnico in zavarovancem, skladno z dogovorom in rizičnostjo posameznega zavarovanca pa se nato določi tudi višina zavarovalne premije. Zavarovalne vsote in premije se zaradi tega razlikujejo glede na konkretno vrsto poklicne odgovornosti in so odvisne tudi od posameznega zavarovanca in njegovih preferenc,« pojasnjujejo v Triglavu.

V Generaliju razlagajo, da »zakon o zavarovalništvu določa minimalno zavarovalno vsoto v višini 1,2 milijona evrov na odškodninski zahtevek oziroma 1,8 milijona za vse odškodniske zahtevke skupaj v enem letu. Drugače je, na primer, pri projektantih, revidentih, izvajalcih, kjer zakon o graditvi objekektov določa minimalno zavarovalno vsoto visoko 41.000 evrov. Če pa poklicne odgovornosti niso določene z zakonskim minimumom, potem si mora vsaka stranka oceniti lastno izpostavljenost; zavedati se je treba, da zavarovanec posredno tako ščiti tudi svoje premoženje, ki bi se sicer zmanjšalo, če bi moral odškodnino plačati sam.«

Višja, kot je dogovorjena zavarovalna vsota oziroma limit kritja, višja je premija, pojasnjuejo v WS in poudarjajo: »Seveda je to odvisno tudi od pričakovanih pogostnosti škod, višine pričakovanih škod, teritorialnega obsega kritja, veljavne sodne prakse. Eden najpomembnejših elementov zavarovanja odgovornosti je tudi obramba pred neutemeljenimi zahtevki oškodovancev, pri čemer zavarovalnice krijejo stroške odvetnikov, izvedencev, sodnih taks ...«

V WS so v preteklosti imeli povpraševanja po zavarovalnih vsotah, visokih od dva do pet milijonov evrov, najvišja je bila deset milijonov evrov. V Zavarovalnici Sava odgovarjajo, da »osnovna enotna zavarovalna vsota za osebe in stvari znaša 30.000 evrov. Vendar si zavarovanec lahko, glede na svoje želje in potrebe in v dogovoru z zavarovalnico, prilagodi zavarovalno vsoto, ki lahko znaša tudi več milijonov evrov.«

Zahtevane tudi