Tiskane izdaje

Tiskane izdaje

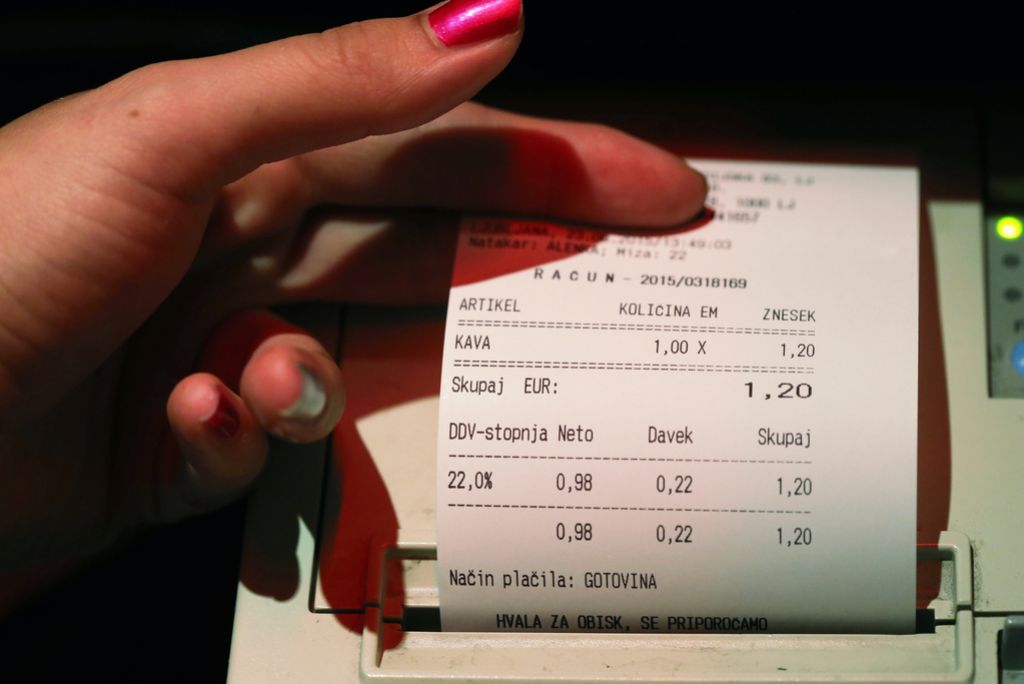

Ljubljana − Do konca oktobra ali najpozneje v začetku novembra bo na spletni strani finančne uprave na ogled vzorec za interni dokument, s katerim bodo izdajatelji računov popisali poslovne prostore in jim določili oznake, tako da se v podjetjih »ne bodo preveč mučili z vsebino«, kot pravi Sebastijan Prepadnik iz skupine za uvajanje davčnih blagajn.

Ta interni akt jim nalaga šesti odstavek petega člena zakona o davčnem potrjevanju računov. Oznaka poslovnega prostora bo nujna sestavina v tridelni številki računa – poleg njegove zaporedne številke bo v njej še oznaka elektronske naprave. Po zakonu o davčnem potrjevanju računov bo podjetje, ki ne bo sestavilo internega akta, zagrešilo prekršek iz skupine »hujši in posebno hudi«. Pri teh so predvidene kazni do 150.000 evrov za srednje in velike gospodarske družbe ter do 75.000 evrov za samostojne podjetnike. Vlogo za namensko digitalno potrdilo, ki bo vstopnica v sistem davčnih blagajn, pa bo mogoče prek sistema eDavki oddati najpozneje 15. novembra, predvidevajo na finančni upravi (Furs). Ocenjujejo, da jih bo najpozneje do tega roka mogoče tudi prevzeti. Izdajalo jih bo ministrstvo za javno upravo.

Vsi obvezni popisi in številčenje v enem dokumentu

Z internim dokumentom bo moral zavezanec opisati pravila za dodeljevanje zaporednih številk računov, popisati poslovne prostore in jim dodeliti oznake, določiti oznake elektronskih naprav in jih dodeliti tudi blagajnikom oziroma prodajalcem, ki bodo izdajali račune – tem bodo morali oznake dodeliti tudi uporabniki vezane knjige računov. Internih dokumentov zavezanci ne bodo oddali finančni upravi, ampak jih bodo pokazali inšpektorjem med davčnim nadzorom. »Zavezanec bo sistem številčenja računov, oznake poslovnih prostorov in vse druge opisal v enem internem dokumentu,« dodajajo na finančni upravi. Z njim bo moral za vsak poslovni prostor tudi vnaprej določiti, ali bo v njem izdajal račune iz vezane knjige ali po elektronski napravi. »V istem poslovnem prostoru ne bo mogoče uporabljati obeh tehnik,« glede na izobraževanjih finančne uprave o davčnem potrjevanju računov poudarja Manja Kralj.

Podjetja bodo interne akte torej hranila pri sebi, a popis poslovnih prostorov in oznake zanje bodo morala Fursu sporočiti, preden bodo prek njegovega informacijskega sistema prvič potrdila račun. Zaradi pogostih vprašanj zavezancev, na kateri elektronski naslov bodo sporočili podatke o poslovnih prostorih, na Fursu pojasnjujejo: »Ne bodo nam jih pošiljali prek sistema e-Davki, ampak jih bodo oddali prek svoje programske opreme, preden bodo prvič potrdili račun. Pri tem bodo uporabili namensko digitalno potrdilo.« O poslovnih prostorih bodo lahko poročali tudi s programom miniblagajna. Ta bo od decembra 2015 nameščen na Fursovi spletni strani. »Prek sistema eDavki bodo pridobivali in preklicevali le namenska digitalna potrdila in nič drugega,« poudarjajo.

Podatke o poslovnih prostorih bodo morali finančni upravi sporočiti tudi uporabniki vezane knjige računov. Tudi ročno izpisana potrdila o plačilih iz vezane knjige, ki jih označi finančna uprava, bodo morali namreč izdajatelji v desetih delovnih dneh vnesti v informacijski sistem finančne uprave in jih tako potrditi. Zavezanci iz te skupine bodo morali prav tako sporočiti popis in oznake svojih poslovnih prostorov, preden bodo prvič potrdili račun: za to bodo potrebovali namensko digitalno potrdilo, saj brez njega ne bodo mogli vstopiti v sistem davčnih blagajn in tudi ne bodo mogli uporabljati programa miniblagajna. Po statistiki generalnega finančnega urada je do 13. oktobra letos 36.231 zavezancev potrdilo 129.784 vezanih knjig računov. Pričakovati je mogoče, da se bo število knjig močno povečalo še pred 2. januarjem 2016, ko bo davčno potrjevanje obvezno, saj si jih bodo izdajatelji priskrbeli za rezervo, če se jim bo pokvarila elektronska naprava. V zakonu o davčnem potrjevanju računov veljajo namreč stroge omejitve in visoke kazni, ki silijo zavezance, da se pripravijo na nesrečo.

Vlog še ni na eDavkih

V sistemu eDavki zdaj torej še ni obrazca za vlogo, s katero bodo bodoči uporabniki davčnih blagajn naročili brezplačna digitalna potrdila, ki jih bodo uporabljali le za davčno potrjevanje računov in nič drugega – zato so v tej povezavi to obvezna, namenska potrdila, ki jih ne bo mogoče uporabiti nikjer drugje. Vsi zavezanci, ki so finančni upravi dolžni oddajati različna davčna poročila in letni davčni obračun, morajo že zdaj uporabljati elektronsko povezavo prek sistema eDavki, v katerega vstopajo s (plačljivimi) digitalnimi podpisi različnih pooblaščenih izdajateljev – s temi potrdili si pri davčnem potrjevanju računov torej ne bodo mogli pomagati.

Pomembno je, da bodo bodoči uporabniki sistema davčnih blagajn namenska digitalna potrdila dobili pred 1. decembrom, ko bo začel delovati informacijski sistem finančne uprave za davčno potrjevanje računov, saj ga brez njih ne bodo mogli uporabljati, čeprav si bodo priskrbeli vso drugo opremo in programe. Enomesečno poskusno obdobje pred obvezno uporabo sistema davčnih blagajn je za izdajatelje računov pomembno, ker ga bodo lahko preizkušali brez strahu pred visokimi kaznimi, s katerimi jim grozi zakon. Finančna uprava namreč ni napovedala, da bo zavezance v začetnem obdobju le opozarjala na napake.

Od 2. januarja 2016 bodo izdajatelji dolžni potrjevati račune, za katere bodo plačila dobili v gotovini, čeprav le manjši del zneska. Na finančni upravi opozarjajo podjetja, naj predvidijo tudi možnost, da bo kupec napovedal negotovinsko plačilo na transakcijski račun, nazadnje pa bo blago ali storitev plačal z gotovino. Zaradi strahu pred visoko kaznijo za napake vse več podjetij načrtuje, da bodo preprosto potrjevala vse račune, tudi za nakazila na transakcijski račun, ki po zakonu o davčnih blagajnah edina štejejo za negotovinska.