Tiskane izdaje

Tiskane izdaje

Ljubljana − Pogledi ministrstva za finance na eni strani ter upokojencev in sindikatov na drugi se glede demografskega sklada močno razlikujejo, tudi glede tega, ali naj bo sklad portfeljski upravljavec ali pa naj ima v lasti strateške in pomembne naložbe. Pregled po demografskih skladih drugih držav pokaže, da so ti večinoma portfeljski vlagatelji, in ne upravljavci državnih podjetij.

Ministrica za finance Mateja Vraničar Erman je ob koncu javne razprave o predlogu zakona o demografskem skladu dejala, da je zanje ključno, da bo demografski sklad zagotavljal izdatno dodatno premoženje, s katerim bo po letu 2040 pokrival primanjkljaj v pokojninski blagajni, kar pomeni, da mora biti pretežno portfeljski upravljavec. Po predlogu zakona bi lahko bil sklad do posamezne naložbe izpostavljen največ petodstotno, saj naj bi se s tem zagotavljalo varno in donosnejše upravljanje.

Zavarovalni holding

A že po predlogu ministrstva naložbe ne bi bile povsem neizpostavljene. Predlog namreč predvideva dve izjemi: Modro zavarovalnico, kjer bi sklad ohranil stoodstotni delež, in Zavarovalnico Triglav, kjer bi imel 34-odstotni delež, kar pomeni, da bo to zavarovalniški holding. A upokojenci in sindikati zahtevajo, da bi (p)ostal tudi lastnik strateških in pomembnih naložb, kot so Petrol, Krka, Luka Koper, NLB, energetika ... Pojavljajo se celo ideje, da bi na sklad prenesli vse državno premoženje, Slovenski državni holding (SDH) pa ukinili.

Strokovnjak za korporativno pravo Gorazd Podbevšek je pred kratkim za Delo opozoril, da večina razhajanj izhaja iz tega, da ni jasno določeno, kaj naj bi demografski sklad sploh bil. Sam meni, da bi moral biti portfeljski upravljavec, katerega prva naloga je vzdržno in varno plemenitenje naložb: »Skladi imajo omejitve do izpostavljenosti v eni naložbi, kajti takoj ko imaš prevelik delež v enem izdajatelju, se ti tveganje eksponentno poveča.« Opozarja, da glavno vprašanje pri naložbah ni, koliko je zaklenjena za razpolaganje, ampak zakaj določeno naložbo sploh imamo. »Če so cilji infrastruktura, gospodarske javne službe, varnost, sociala …, ne more biti hkrati cilj donos. Saj ni mogoče hkrati učinkovito zasledovati več ciljev,« pravi.

Ministrstvo pri tem poudarja tudi, da bi moral sklad kot lastnik strateških naložb zagotavljati tudi morebitne dokapitalizacije, kar bi dodatno siromašilo njegovo premoženje.

Norveška nafta za pokojnine

In kako je v drugih državah? Norvežani so svoj sklad ustanovili v začetku 90. let prejšnjega stoletja in vanj usmerili dobičke od nafte, zato se je do leta 2006 imenoval celo Naftni sklad. Njegov namen je reinvestirati te prihodke v druge naložbe, tako da bodo koristi od zalog črnega zlata imele tudi prihodnje generacije; upravlja ga norveška centralna banka.

Norveški sklad, ki že prispeva za pokojnine, ima danes več kot 800 milijard evrov premoženja, od katerega dve tretjini predstavljajo lastniške naložbe, preostalo pa fiksni prihodki in dobre tri odstotke nepremičnine. Naložbena strategija sklada je globalno investiranje, pri čemer zasledujejo cilj razpršenosti naložb, ki omogoča porazdelitev tveganja in ustvarjanje najvišjih možnih donosov. Največje naložbe sklada so tako delnice Appla, Nestléja, Royal Dutcha Shella, Alphabeta, Microsofta, Rocheja, Holdinga Switzerland, Novartisa, Johnson & Johnsona in Amazona. Lanski donos sklada je znašal 6,9 odstotka.

Francozi so za družbeno odgovornost

Francija ima tako kot Slovenija precej podjetij v državni lasti, ki jih upravlja posebna agencija. Hkrati pa ima ta država od leta 2001 tudi neodvisen avtonomni rezervni sklad, ki se financira s presežki pokojninskih skladov, dvema odstotkoma davka na nepremičnine in naložbe, s kupninami od prodaje državnega premoženja in prilivi iz proračuna. Letno poročilo tega sklada razkriva, da je lanski donos znašal slabih pet odstotkov in je konec leta 2016 razpolagal s 36 milijardami evrov premoženja. Na leto za francosko pokojninsko blagajno nameni 2,1 milijarde evra, leta 2020 pa naj bi to plačilo znašalo 5,5 milijarde evrov.

Naložbena politika francoskega sklada prav tako upošteva načela preudarnosti in razpršitev tveganj, cilj upravljanja pa je ustvarjati dovolj donosa, da lahko zagotavljajo omenjena izplačila. Pri izbiranju naložb upoštevajo tudi načela trajnostnega razvoja, zlasti okoljsko in družbeno odgovornost. Sklad ima le petino premoženja v kapitalskih naložbah, 3,5 odstotka v surovinah, slaba dva odstotka v nepremičninah, preostanek pa v državnih in podjetniških obveznicah ter drugih oblikah dolžniških instrumentov.

Španci več izplačali kot dobili

Španci so Socialni rezervni sklad ustanovili leta 2001 na podlagi dogovora med vlado, delodajalci in sindikati iz leta 1995. Država je zanj od leta 2000 skupaj namenila za 52 milijard evrov presežkov, 1,5 milijarde pa še vzajemna zavarovalnica. Hkrati je sklad za pokojnine od leta 2012 že izplačal 67 milijard evrov. Njegova vrednost se je tako lani znižala na 15 milijard evrov.

Cilj sklada je poslovati po merilih zasebnih skladov in ustvarjati zadostni donos za zagotavljanje izplačil. Letni donosi sklada močno nihajo: lani je znašal le 0,9 odstotka, v povprečju pa se giblje okoli 4,6 odstotka na leto. Sklad ima kar dve tretjini naložb v kratkoročnih dolžniških finančnih instrumentih, pretežno domačih, okoli štiri milijarde evrov pa v dolgoročnih dolžniških vrednostnih papirjih.

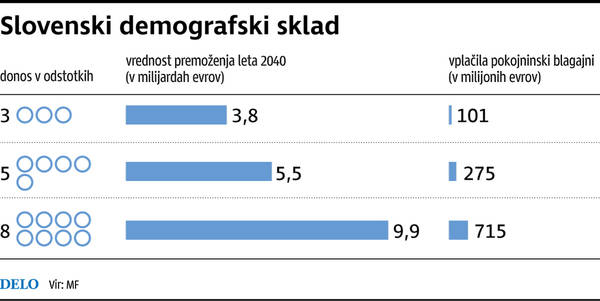

Slovensko ministrstvo za finance v predlogu zakona ni predvidelo ciljnega donosa sklada. Naredili pa so izračune za tri-, pet- in osemodstotni donos. V prvem primeru bi lahko sklad po dvajsetletni akumulaciji pokojninski blagajni na leto prispeval 113 milijonov evrov, v drugem 247 milijonov in v tretjem 715 milijonov evrov. Ministrstvo si sicer želi, da bi bil donos osemodstoten, kolikor zahteva tudi strategija za upravljanje državnih naložb.