Tiskane izdaje

Tiskane izdaje

Mobilno bančništvo je na dobri poti, da postane glavni kanal za dostop do upravljanja finančnih storitev. Na drugi strani spektra pa se že pojavlja problem, kako »zavarovati« gotovino, ki jo bomo mogoče kljub vsemu še potrebovali.

Spremembe v navadah uporabnikov bančnih storitev, ki so posledica vse širšega sprejemanja novih tehnoloških rešitev, so v resnici hitrejše, kot so še pred nekaj meseci ali letom napovedovali analitiki.

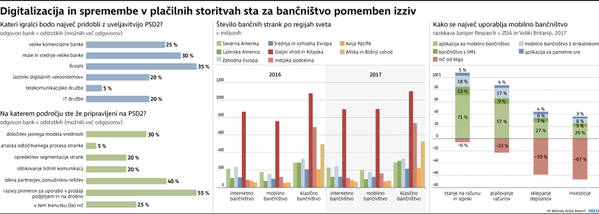

Več kot 1,8 milijarde ljudi na svetu je konec leta 2017 za dostop do svojega bančnega računa in njegovo osnovno upravljanje uporabljajo mobilno aplikacijo, nameščeno na njihovem mobilnem telefonu. Skoraj dobesedno z vsem svojim denarjem v žepu ali torbici je naokrog hodilo 20 odstotkov več ljudi kot leto prej, prvič v zgodovini pa so po številnosti »ujeli« tiste, ki kot glavno vstopno točko v svet financ uporabljajo spletno banko, dostopno prek osebnega računalnika. Podatke je v redni letni raziskavi bančnega trga zbrala svetovalna družba Juniper Research.

Mobilno bančništvo je že nekaj let najhitreje rastoč segment bančnega trga, za kar je kar nekaj razlogov. Med te sodijo predvsem vse bolj zmogljivi pametni telefoni, ki omogočajo tudi boljšo enkripcijo podatkov, tako da lahko (tudi) finančne transakcije varno tečejo. Drug pomemben dejavnik je, da so banke v razvitem svetu po finančni krizi pospešile svoje prestrukturiranje in zmanjšujejo stroške operativnega poslovanja. Tehnološke možnosti za »oddaljeno« bančništvo gredo z roko v roki s skrajševanjem delovnega časa v bančnih poslovalnicah in splošnim krčenjem tistega dela poslovne mreže bank, ki posluje s prebivalstvom.

Rastejo predvsem

Analitiki tako pričakujejo, da bo število uporabnikov mobilnega bančništva v svetu že čez nekaj mesecev preseglo dve milijardi, skupaj z uporabniki spleta pa bodo »digitalizirane« stranke bank v večini, saj bodo predstavljale več kot pol svetovnega prebivalstva za bančnim računom.

Bankam prinaša ta trend več vrst izzivov. Prvi je, da manjše število strank, ki redno obiskujejo poslovalnice, pomeni dodaten pritisk na poslovno mrežo bank in število zaposlenih, ki jih banke lahko vzdržujejo. Dokler varčevanje na tem področju pripomore k izboljševanju dobičkonosnosti bank, je ta možnost seveda privlačna, a analitiki opozarjajo tudi na drugo plat. Obstajajo namreč nekateri bančni produkti, ki zahtevajo osebno svetovanje in tudi segmenti strank, ki jim digitalno poslovanje ni všeč – ohranjanje »fizične prisotnosti« za ta del posla utegne bankam čez nekaj časa povzročati nadproporcionalno visoke stroške.

Za povečavo kliknite na grafiko.

Raziskava Juniper Research je, na primer, pokazala, da vsi uporabniki mobilnih bančnih aplikacij tako preverjajo stanje na računu in svoje izpiske. Okoli 80 odstotkov je takih, ki opravljajo plačila računov, pripravljenost na uporabo spletne banke pa se zmanjša, ko gre za sklepanje depozitov, še posebno pa za investicijske odločitve. Del odgovora za tak rezultat je sicer tudi v tem, da veliko bank kompleksnejših storitev v svojih mobilnih aplikacijah ne omogoča, a trend je jasen – za vsakodnevne opravke ni več treba v banko.

Obstaja pa tudi druga plat medalje. Raziskava banke ING je ugotovila, da kar 56 odstotkov njihovih strank mobilni bančni aplikaciji ne zaupa, ker imajo pomisleke o varnosti transakcij. Pomemben del prebivalcev, predvsem v razvitih državah, ki imajo dobro delujočo »klasično« bančno infrastrukturo, nad novimi tehnologijami ni nujno navdušen.

Švedska: Gotovina

V resnici se je obseg uporabe bankovcev in kovancev zelo zmanjšal. Po podatkih Švedske centralne banke se skupna vrednost gotovine v obtoku zmanjšuje že vse od leta 2007, lani pa je bila (nominalno) za kar 40 odstotkov nižja oziroma na ravni iz leta 1991. Realna vrednost gotovine je seveda še veliko manjša, saj se je v tem času obseg BDP povečal, vrednost denarja pa se je zaradi inflacije znižala.

Če se bo uporaba gotovine še naprej zmanjševala, bo to pomenilo, da se bodo nadproporcionalno povečevali stroški preskrbe trgovin in bakomatov z gotovino. To bi lahko postalo problem predvsem na švedskem podeželju, je po poročanju Bloomberga opozorila družba Bankomat, ki upravlja večino naprav za dvigovanje gotovine na Švedskem. Težave se zaveda tudi centralna banka. Njen guverner Stefan Ingves je prejšnji teden izjavil, da bi centralna banka (spet) morala pridobiti večji nadzor nad plačilnim sistemom, saj preveliko izrinjanje gotovine lahko pomeni preveliko tveganje v morebitnih kriznih razmerah. Ob obsežnejšem in daljšem izpadu električne energije, na primer, nobena zdaj znana oblika elektronskega denarja ne deluje, gotovina pa lahko še vedno opravlja svojo vlogo …