Tiskane izdaje

Tiskane izdaje

Ljubljana – Najvišja obdavčitev po dohodninski lestvici bo 1. januarja 2015 tudi brez pomoči nove vlade s sedanjih 50 odstotkov znova zdrsnila na 41. Četrti dohodninski razred z visoko davčno stopnjo je namreč le začasni ukrep iz Zujfa za leti 2013 in 2014.

Začasne krizne določbe iz zakona za uravnoteženje javnih financ, ki ga je leta 2012 uvedla vlada Janeza Janše, so 1. januarja 2013 k trirazredni dohodninski lestvici dodale četrti dohodninski razred in hkrati za nekaj manj kot tri tisoč evrov zvišale zgornjo mejo tretjega davčnega razreda – s 15.681 evrov neto davčne osnove na 18.534 evrov. Statističnih podrobnosti o odmeri za preteklo leto še ni, saj še ni zaključena, tako tudi o premikih zavezancev po razredih še ni mogoče govoriti.

Pogodba omenja le kvalificirane

Nova vlada Mira Cerarja v koalicijski pogodbi omenja zavezancem prijazne posege v dohodninski sistem, čeprav jih ne obljublja: »Dohodninsko lestvico bomo poskušali spremeniti tako, da se bodo razbremenile plače visokokvalificirane delovne sile.« Tako nova politika na oblasti s koalicijsko pogodbo odgovarja na zahteve delodajalskih krogov in zbornic, ki dokazujejo, da v Sloveniji zaradi visokih stroškov dela za podjetja najpomembnejše strokovnjake ni mogoče plačati enako dobro kot v konkurenčnih državah, ker obvezne dajatve, torej prispevki za socialno varnost in dohodnina, poberejo prevelik delež bruto plače.

Takšno stališče je te dni objavila tudi slovensko-nemška gospodarska zbornica. Ta je na vrh seznama ukrepov, ki jih v imenu podjetij priporoča slovenska vladi, uvrstila prav »znižanje davčnih stopenj na dohodke iz dela«. Uwe Czych, generalni direktor družbe Robert Bosch, je kot član upravnega odbora slovensko-nemške zbornice utemeljil oceno o previsoki obdavčitvi: »Znižanje obdavčitve dela je pomembna tema, ki zahteva dosledno in učinkovito obravnavo. Trenutna stopnja obdavčitve dela v Sloveniji namreč ni konkurenčna v primerjavi z drugimi državami v regiji, ki so članice EU.«

Edino res obsežno in vsestransko mednarodno primerjavo obdavčitve za različnimi dajatvami, tudi z dohodnino, so leta 2011 izdelali raziskovalci ljubljanske ekonomske fakultete po naročilu tedanjega ministra za evropske zadeve in razvoj Mitja Gasparija. »V letu 2011 je Slovenija z 41-odstotno najvišjo mejno davčno stopnjo dohodnine skupaj z Irsko zasedala 15. oziroma 16. mesto med državami EU-27,« so poročali raziskovalci. Pri opredelitvi najvišje mejne davčne stopnje so poleg zakonskih stopenj obdavčitve upoštevali še »različne lokalne in regionalne davke, lokalne in regionalne davčne doklade (surcharges) in cerkveni davek«. Z 38,2-odstotno skupno stopnjo prispevkov za socialno varnost pri povprečni bruto plači se je Slovenija po omenjeni raziskavi v letu 2010 uvrstila na 11. mesto med državami OECD. Tudi nova razprava o dohodninskem sistemu, ki se bo očitno zgodila, ne bo mogoča brez resne mednarodne primerjave, za katero bo morala poskrbeti vlada.

Razlike med zakonom in odmero

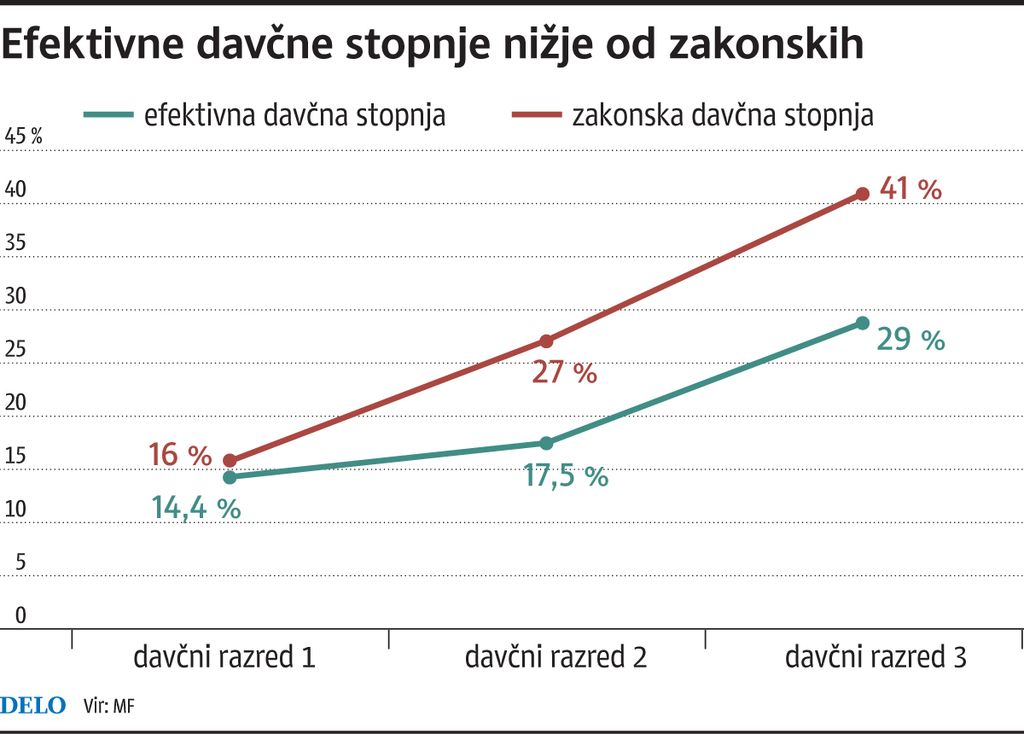

Avtorji študije iz leta 2011 so upoštevali, da ne pri davkih nasploh ne pri dohodnini obremenitve zavezancev ni mogoče primerjati le predpisanih davčnih stopenj. Statistika finančne uprave o odmeri dohodnine za posamezna leta kaže, da se z zakonom predpisane davčne stopnje zaradi davčnih olajšav vedno pomembno razlikujejo od efektivnih stopenj, ki izražajo razmerje med dohodnino in davčno osnovo (glej graf). Leta 2012, na primer, ko so se predpisane davčne stopnje za neto davčne osnove iz treh dohodninskih razredov raztezale od 16 do 41 odstotkov, je povprečna efektivna davčna stopnja dosegla 22,4 odstotka.

Po pojasnilih finančne uprave je bila povprečna efektivna davčna stopnja za leto 2012 za 0,1 odstotka nižja kot leto prej: »Po davčnih razredih je bila efektivna stopnja različna. V prvem davčnem razredu, kjer velja zakonska stopnja 16 odstotkov, je efektivna stopnja dosegla 14,4 odstotka. Za drugi davčni razred je znašala zakonska stopnja 27 odstotkov, efektivna pa 17,5 odstotka. V tretjem davčnem razredu je bila predpisana stopnja obdavčitve 41 odstotkov, efektivna je znašala 29 odstotkov.«

Koalicijska pogodba med strankami iz nove vlade Mira Cerarja omenja le razbremenitve plač visoko kvalificirane delovne sile, zato je mogoče pričakovati vroče dialoge med vlado in sindikati, pa tudi davčnimi strokovnjaki, če bo vlada ta del pogodbe res poskusila uresničiti. Poleg tega davčni strokovnjaki opozarjajo, da prek dohodninskega zakona ni mogoče razlikovati med zavezanci glede na to, ali so za podjetje bolj ali manj pomembni: ni mogoče bolj ali manj obdavčiti posameznih skupin zaposlenih, torej tudi ni mogoče posebej poskrbeti za visokokvalificirano delovno silo. Podatki finančne uprave tudi kažejo, da najvišjih dohodkov ne dosegajo zavezanci s plačami: običajno so na vrhu zavezanci z dejavnostjo, tudi zavezanci z dohodki iz pogodbenega razmerja.

Dohodnina ni odvisna od kvalifikacije zaposlenega

Previdno o popravkih: vlada Mira Cerarja v koalicijski pogodbi omenja le razbremenitve visokokvalificiranih delavcev.

Objavljeno

11. september 2014 20.28