Tiskane izdaje

Tiskane izdaje

Z izkupičkom leta so lahko najbolj zadovoljni vlagatelji v obveznice in delniške trge razvitih držav in tisti, ki so imeli sredstva v naložbah, vezanih na ameriški dolar. Nič kaj zadovoljni ne morejo biti varčevalci, ki prihranek poskušajo plemenititi v bančnih depozitih, negativno pa končujejo surovine, vključno z zlatom. Tako so letošnje leto povzeli Katja Majerle iz družbe za finančno svetovanje Individa, neodvisni naložbeni svetovalec Samo Lubej iz Finančnega centra ter Uroš Vek, upravljavec naložb v družbi za upravljanje KBM Infond.

»Leto 2015 je bilo leto za aktivne vlagatelje, in to smo tudi napovedovali. Strategija kupi in drži se je na vseh trgih izkazala za negativno, saj so bila na številnih med letom nihanja visoka,« je dejala Katja Majerle. ZDA okrevajo še hitreje od pričakovanj, na drugi strani je v Evropi šele v drugi polovici leta centralna banka začela resno krepiti trge s svojo monetarno politiko po zgledu ZDA.

»Če na trgih ne bi nastale nekatere resne težave (Grčija pred poletjem, Kitajska evalvacija juana poleti in Dieselgate jeseni), ki so jih vse zamajale, bi bilo leto 2015 vsaj za razvite trge zelo uspešno. Ti dogodki so bili sprejeti z veliko nihajnosti. Na letni ravni so večkrat imeli visoko rastoč trend in po drugi strani doživeli nekaj večjih in sunkovitih korekcij,« je pojasnila.

Ameriški indeks S&P 500

Primerjava delniških in obvezniških naložb razkriva, da so bile delniške naložbe razvitih držav leta 2015 najdonosnejše, merjeno v evrih, ugotavlja Vek. Vlagatelji so dosegli najvišje donose na japonskem delniškem trgu in v ameriških tehnoloških delnicah. Med delniškimi naložbami pa sta se najbolje odrezala sektorja trajnih potrošnih dobrin in informacijske tehnologije, ki sta od začetka leta do sredine decembra zrastla za dobrih 15 odstotkov, merjeno v evrih. Na dnu lestvice z negativno donosnostjo pa sta sektorja energetika (–15,4 odstotka) in surovine (–10,5 odstotka).

»Leto 2015 je zaznamovalo zniževanje cene nafte in industrijskih surovin, kot so aluminij, baker, nikelj itn. Nafta je tako od začetka leta, merjeno v evrih, izgubila četrtino vrednosti,« pojasnjuje razlog za slabo leto teh dveh sektorjev.

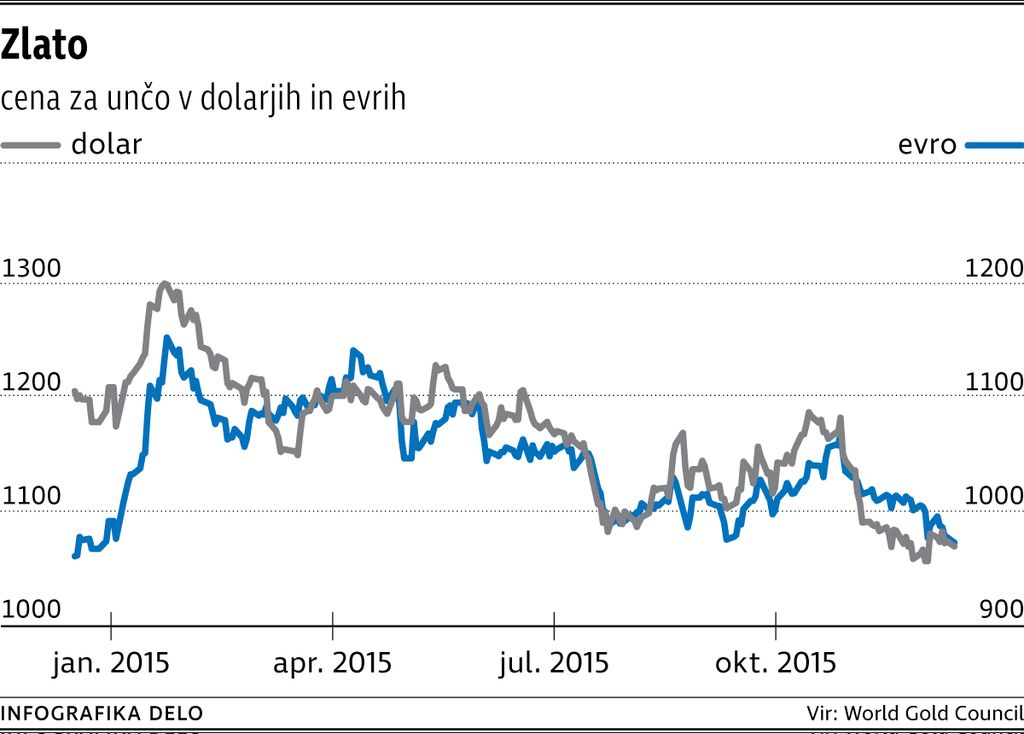

»Nafta je samo v zadnjem tednu izgubila 12 odstotkov vrednosti in smo na najnižjih vrednostih v več kot sedmih letih. Mednarodna agencija za energijo v svojem mesečnem poročilu opozarja, da bo trg v prihodnjem letu še bolj preplavljen z njo – trenutno je vsak dan tudi do milijon in pol sodov presežka ponudbe. Negativno pa na cene nafte vpliva še napoved tople zime v ZDA. Nekateri, tudi v banki Goldman Sachs, menijo, da bi lahko padla celo na 20 dolarjev. Še pred letom in pol bi se takšna napoved zdela blazna. Podobno usodo doživljajo tudi nekatere industrijske kovine in nič kaj bolj rožnata ni slika niti pri žlahtnih kovinah,« ugotavlja Majerletova in pravi, da surovine in materiali letošnje leto končujejo skoraj na ravni iz največje krize.

Do konca leta se lahko

Rastoči trgi so bili povprečno negativni, dvigovanje obrestne mere v ZDA in s tem močnejši dolar jim prav tako ne gre v prid,« navaja Katja Majerle.

Drugače je dolar vplival na portfelje evropskih vlagateljev. »Zelo pomembno je bilo, da so imeli leta 2015 dolarske naložbe. Ameriški dolar je namreč ključno pripomogel k donosnosti, saj je v primerjavi z evrom pridobil slabih deset odstotkov do sredine decembra. Bolje so se gibale tudi delnice evropskih izvoznikov, saj so zaradi valutnega učinka njihovi izdelki na mednarodnih trgih konkurenčnejši,« je pojasnil Uroš Vek.

Lubej sicer opozarja, da se do konca leta še marsikaj lahko spremeni, odvisno od odločitve ameriške centralne banke (zasedanje je bilo v sredo). Dodaja pa, da letos niso zgrešili tisti, ki so imeli obveznice EU, ki so zaradi aktivnosti evropske centralne banke in padca obrestnih mer pridobivale in imajo po njegovi oceni še nekaj potenciala. »Temu naložbenemu razredu Slovenci že tradicionalno nismo ravno naklonjeni, a ob padajočih obrestih na bankah in na dolžniških trgih nasplošno, ob obljubi ultralikvidne politike ECB je bila to precej logična in varna stava,« je povedal Lubej.

Volatilnost se bo nadaljevala najmanj v leto 2016

Sogovorniki v prihajajočem letu ne pričakujejo večjih sprememb. »Centralne banke krojijo tečaje in tako bo vsaj še nekaj časa. Predvidevam, da bo rast s korekcijami zdržala še vsaj pol leta, vsekakor pa se vedno lahko zgodi kaj zelo nepričakovanega, kar trend spet obrne,« ocenjuje Majerletova.

Lubej pričakuje, da se bo nemirno obdobje na borzah raztegnilo v prihodnja leta. »V ZDA se zelo verjetno končuje obdobje ultranizkih obresti in poceni denarja, po drugi strani ECB (in še kakšna centralna banka) obljublja podaljšanje in po potrebi povečanje spodbujevalnih ukrepov. To bi lahko povzročilo veliko turbulenc na finančnih trgih,« pravi in opozarja na deflacijo v naši državi, zato prihaja čas, ko bo za pasivne vlagatelje pomembneje ohraniti vrednost naložb kot pa tvegati v potencialno donosnih produktih.

»Priložnosti bo vedno dovolj, a za rezultat si nihče ne bo upal prevzeti odgovornosti,« opozarja Lubej in predlaga zmanjševanje deleža delnic, previdno vlaganje v ne preveč dolgoročne obveznice, predvsem pa izbiro naložb s prilagodljivo naložbeno politiko kot tudi alternativne naložbene produkte, ki jih bomo legalno dobili tudi na slovenskem trgu na podlagi letos sprejete zakonodaje.

V KBM Infondu ob klasičnem opozorilu, naj bo posameznikov portfelj prilagojen glede na pripravljenost k tveganju, ciljem in naložbenim horizontom vlagatelja, v okviru delniških naložb dajejo prednost evropskim delnicam.

»Optimizem za leto 2016 gradimo na nadaljevanju agresivne politike ECB, šibkega evra in nizkih cenah nafte ter na ponovnem zagonu kreditnega cikla, kar daje podlago za večjo gospodarsko rast v evrskem območju,« je dejal Vek in spomnil, da so vrednotenja evropskih delnic, predvsem v primerjavi s preostalimi delniškimi trgi, še posebno pa z obveznicami, ugodna. Tudi delnice držav v razvoju zaradi istega razloga dajejo kar nekaj »varnostne marže«, še navaja Vek.