Tiskane izdaje

Tiskane izdaje

Julija smo na evropskih obvezniških trgih videli obrat gibanja zahtevanih donosnosti obveznic. Največji porast so dosegle evropske državne obveznice – s poudarkom na perifernih članicah evropske monetarne unije.

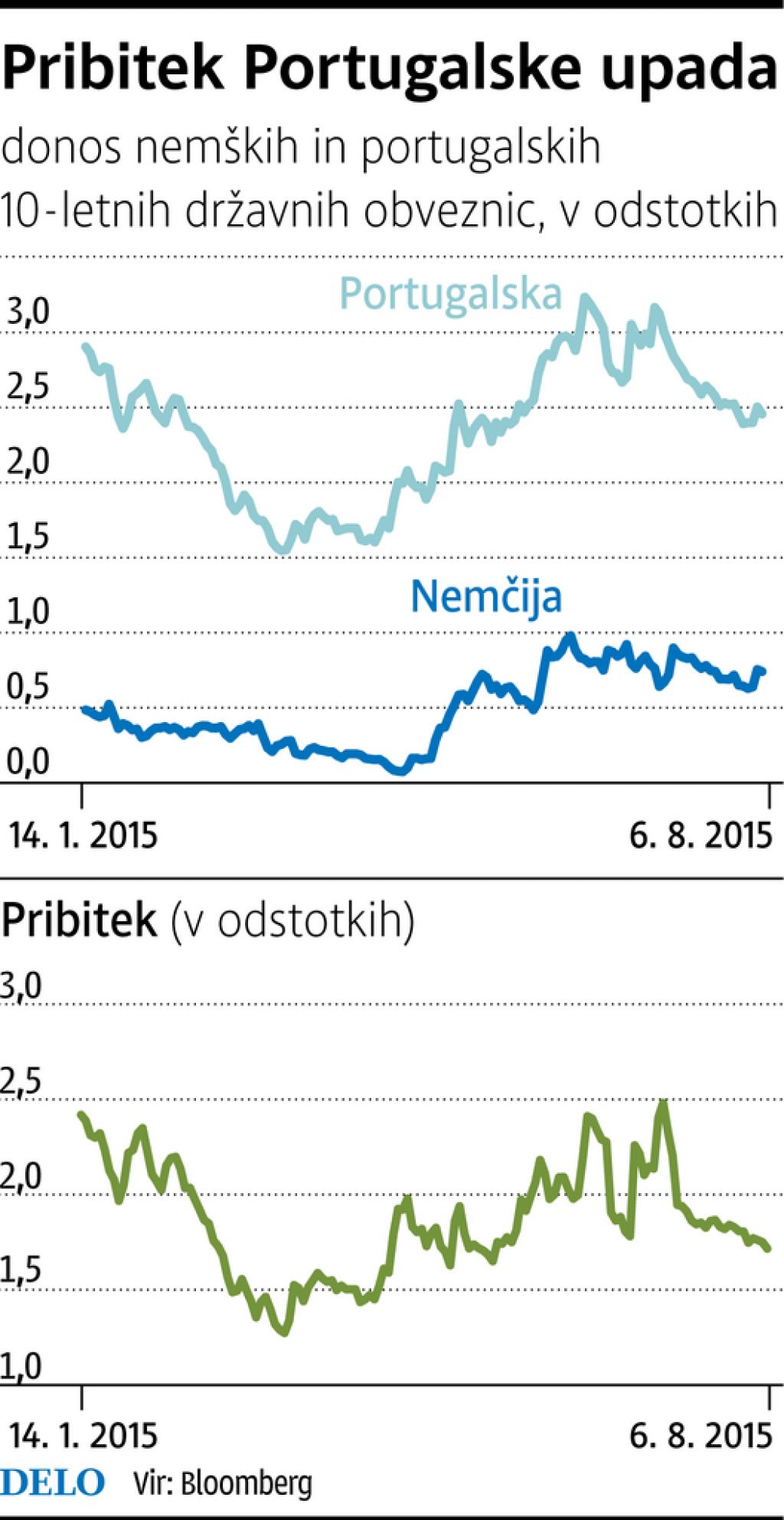

Če se je zahtevana donosnost nemške desetletne državne obveznice junija gibala že okrog enega odstotka, je po zadnjih podatkih ta 25 bazičnih točk niže in tako znaša okrog 0,75 odstotka. Portugalska, ki je po stopnji zadolženosti poleg Italije (obe imata okrog 130 odstotkov dolga glede na BDP) naslednja najranljivejša članica evroobmočja, je pri svojih desetletnih državnih obveznicah imela še večje padce zahtevanih donosnosti.

Poleg že pričakovanega večjega julijskega povpraševanja zaradi nadpovprečne potrebe po refinanciranju obveznic v skupni višini več kot 100 milijard evrov je precejšen delež vpliva pripadel tudi zasuku pri razvoju reševanja grške dolžniške problematike. Vlogo igrajo tudi značilnosti programa QE – Evropske centralne banke, ki v povprečju odkupuje po zapadlosti daljše obveznice perifernih držav in nekoliko krajše obveznice stabilnejših držav. Zaradi v povprečju boljših makroekonomskih objav in poslovnih rezultatov podjetij za letošnje drugo četrtletje so pridobile tudi podjetniške obveznice evropskih izdajateljev. Kakšen trend gibanja zahtevanih donosnosti med različnimi obvezniškimi razredi se bo oblikoval v bližnji prihodnosti, bo odvisno od obetov nadaljnjega gospodarskega razvoja, ukrepov ameriške centralne banke glede dviga ključne obrestne mere na septembrskem zasedanju in nadaljnje stabilizacije grške dolžniške problematike, k čemer bi pozitivno vplival ugoden razplet septembrskega izrednega kongresa Sirize.

Donosi obveznic v Evropi so padli

Pri perifernih državah so pričakovani donosi padli še bolj kot nemški

Objavljeno

07. avgust 2015 19.22

Infografika