Tiskane izdaje

Tiskane izdaje

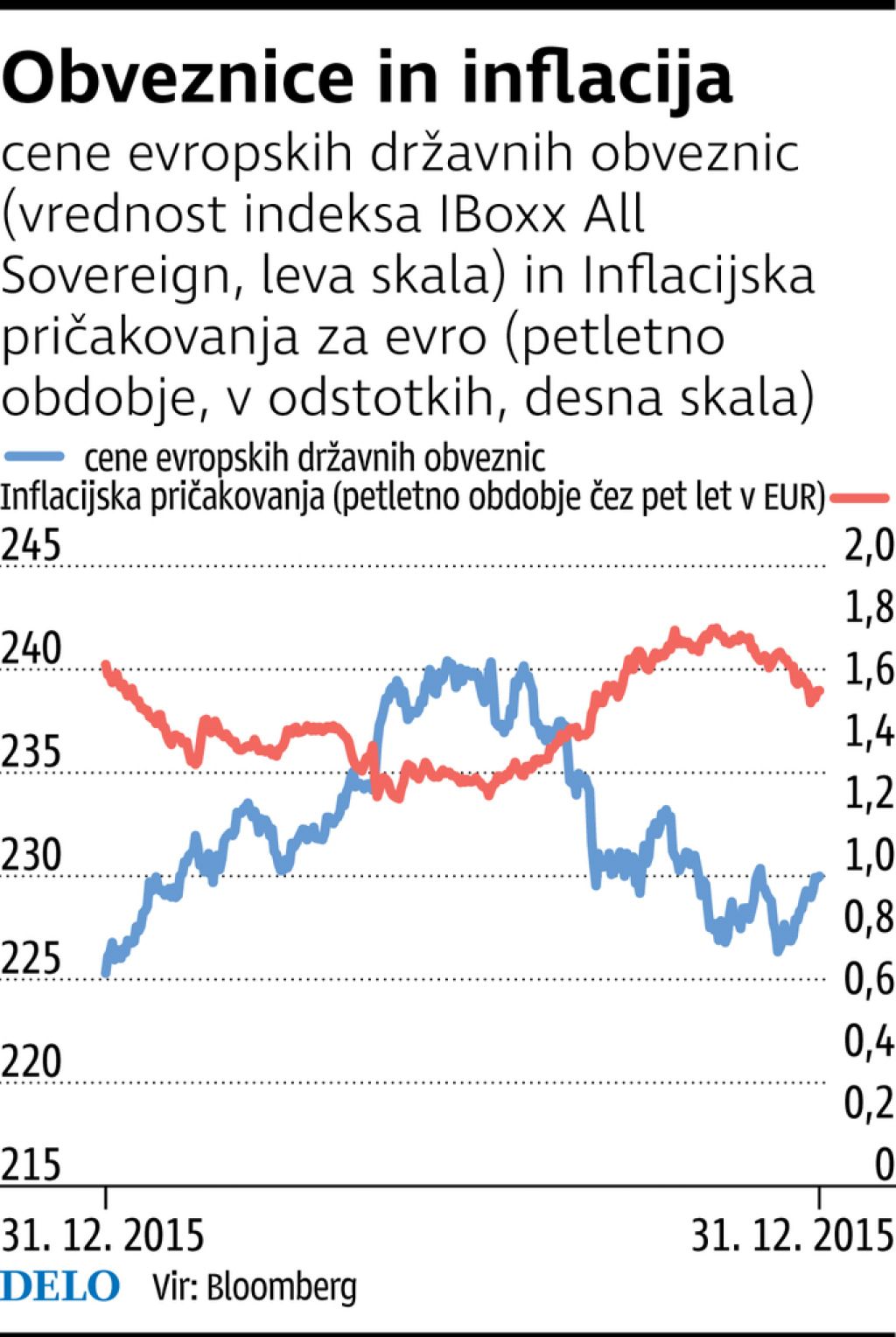

V zadnjem tednu dni se je nadaljeval trend padanja zahtevanih donosnosti državnih obveznic, medtem ko so razmiki med temi in podjetniškimi ostali relativno stabilni. Nemška desetletna državna obveznica se tako po podatkih portala Bloomberg trguje pri nekaj več kot 0,2 odstotkih zahtevane donosnosti, medtem ko se obveznica ZDA podobne ročnosti trguje pri okrog 2,3 odstotne zahtevane donosnosti.

Pomemben vpliv na omenjeno dinamiko padanja zahtevanih donosnosti varnih državnih obveznic imajo padajoča inflacijska pričakovanja, na katere pomembno vpliva gibanje cen surovin. V zadnjem času je še posebej močno zanihala cena surove nafte, ki pa je od najnižjih nivojev že uspela porasti za skoraj deset odstotkov, zato je realno pričakovati, da se bo umirilo tudi padanje inflacijskih pričakovanj, če se nafti uspe obdržati na teh višjih ravneh.

Cena nafte je pomembna sicer tudi za bolj tvegane obveznice ter delnice, saj se korelacija oziroma usklajenost gibanja omenjenih naložbenih razredov praviloma poviša ob padcu cene nafte in obratno. V zadnjem mesecu je prišlo tudi do spremembe odkupov obveznic, ki jih izvaja Evropska centralna banka, saj jih je pričakovano znižala za 20 milijard evrov, medtem ko je ameriška centralna banka napovedala, da obstaja precejšnja verjetnost, da bi že konec tega oziroma v začetku naslednjega leta začela prodajati v preteklih programih kvantitativnega sproščanja nakupljene obveznice. Ocene se gibljejo od 20 do 60 milijard ameriških dolarjih mesečno prodanih obveznic, kar bi predstavljajo pritisk na višanje zahtevanih donosnosti predvsem nekratkoročnih obveznic.

S tem bi se najverjetneje izognili ali pa vsaj omilili morebitno zmanjševanje razlike v zahtevanih donosnosti med kratkoročnimi in dolgoročnimi obveznicami, če bi, kot je sicer planirano, sočasno dvigovali tudi ključno obrestno mero. Slednje bi prišlo prav predvsem poslovnim bankam, ki si želijo višjih premij za ročnost.

Donosnosti padajo skupaj z inflacijo

Trg obveznic: ameriški Fed že načrtuje, da bo v preteklosti kupljene obveznice prodajal

Objavljeno

07. april 2017 19.02

infografika