Tiskane izdaje

Tiskane izdaje

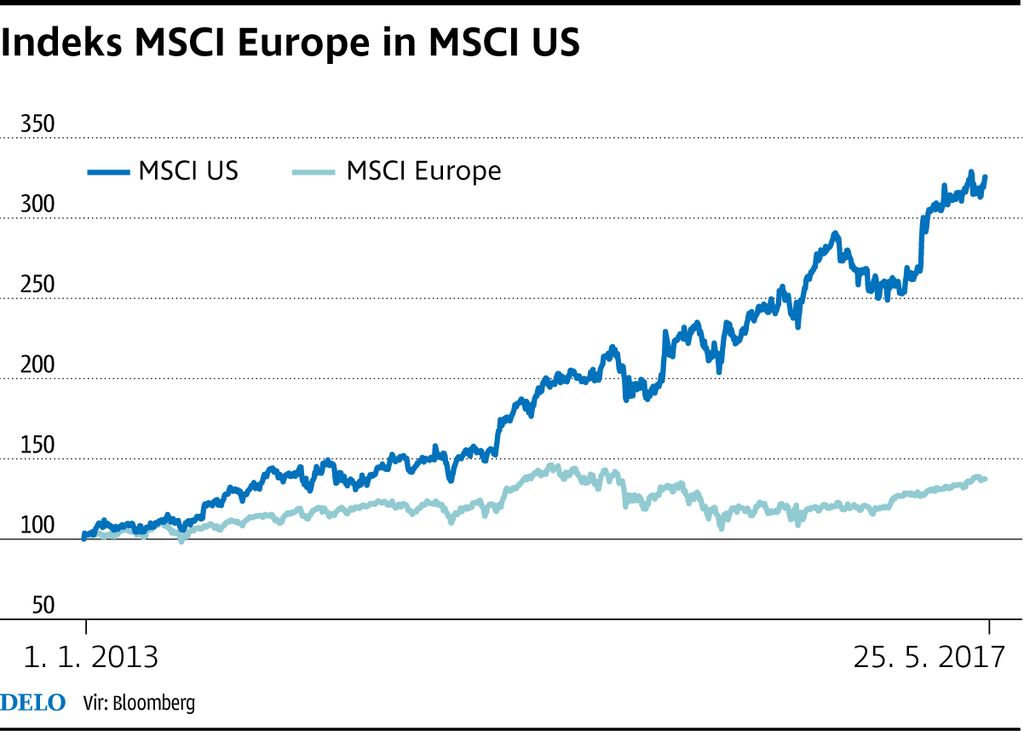

Evropski delniški trgi v preteklih mesecih, zaradi političnih negotovosti, kot so brexit, reševanje grškega dolga, volitve na Nizozemskem in v Franciji, prihajajoče volitve v Nemčiji in morebitne predčasne v Italiji, niso z enakim tempom sledili rastem, ki so jih narekovali ameriški borzni indeksi.

Tudi evropsko gospodarstvo ni bilo v tako dobri kondiciji, kot jo je, vsaj na papirju, izkazovalo ameriško. A položaj se, kot kaže, obrača. Evropa je z jasnima »ne« nizozemskih in francoskih volivcev antievropskim kandidatom pridobila politično stabilnost, vse bolje ji, vsaj na papirju, kaže tudi na gospodarski sceni.

Brezposelnost se zmanjšuje, BDP pa povečuje

Makroekonomski izsledki za gospodarstvo EU v prvem četrtletju so pozitivno presenetili in nakazujejo, da je evropsko gospodarstvo vendarle zajadralo v mirnejše vode konjunkture. Brezposelnost v evroobmočju se je na začetku letošnjega leta spet spustila pod mejo deset odstotkov, v Italiji in Franciji se še vedno gibljeta okoli deset odstotkov (tu je tudi naša), v Nemčiji pa je 5,9-odstotna, to je najnižja od leta 1992.

Bruto družbeni proizvod se je lani v evrskem območju povečal za 1,7 odstotka. S tem se je evropska rast postavila ob bok ameriški. Da evropsko gospodarstvo pluje v pravo smer, se strinja tudi Evropska centralna banka (ECB), ki je svojo prvotno napoved letošnje rasti BDP v območju z evrom s prvotnih 1,4 odstotka zvišala na 1,8 odstotka.

Krediti bodo še nekaj časa poceni

Kljub optimizmu se po besedah predsednika ECB Maria Draghija evropska monetarna politika ne bo bistveno spremenila. Tako lahko pričakujemo politiko nizkih obrestnih mer, katerih dvig bo pospremila le precej višja stopnja inflacije. Čeprav je ta februarja pri dveh odstotkih dosegla ciljno stopnjo, pri kateri bi ECB počasi lahko spremenila svojo politiko in začela zategovati pas, realna stopnja (brez upoštevanja sezonskih komponent zviševanja cen hrane in energentov) na letni ravni še vedno ne presega odstotka in centralnim bankirjem tako ne dopušča restriktivnejše denarne politike. Krediti bodo še nekaj časa poceni, kapitalski trgi pa preplavljeni z denarjem, ki ga z odkupovanjem obveznic v »obtok« sprošča centralna banka.

To je idealen scenarij, da evropski kapitalski trg v prihodnjih mesecih lahko prevzame primat nad ameriškim, ki vse bolj spominja na predkrizni balon, in na hitro pridobi, kar je bilo v preteklosti zamujenega. Vrednotenja (če primerjamo razmerje med dobičkom podjetij in njihovo borzno vrednostjo) so za evropske »blue chipe« v primerjavi z ameriškimi, vse ugodnejša.

Ugodnejša vrednotenja je mogoče najti le še na nekaterih trgih v razvoju, ki pa so vseeno veliko bolj tvegana. Prav razmerje med tveganjem in potencialno dobičkonosnostjo zdaj postavlja evropske delnice na prvo mesto med vlagatelji.