Tiskane izdaje

Tiskane izdaje

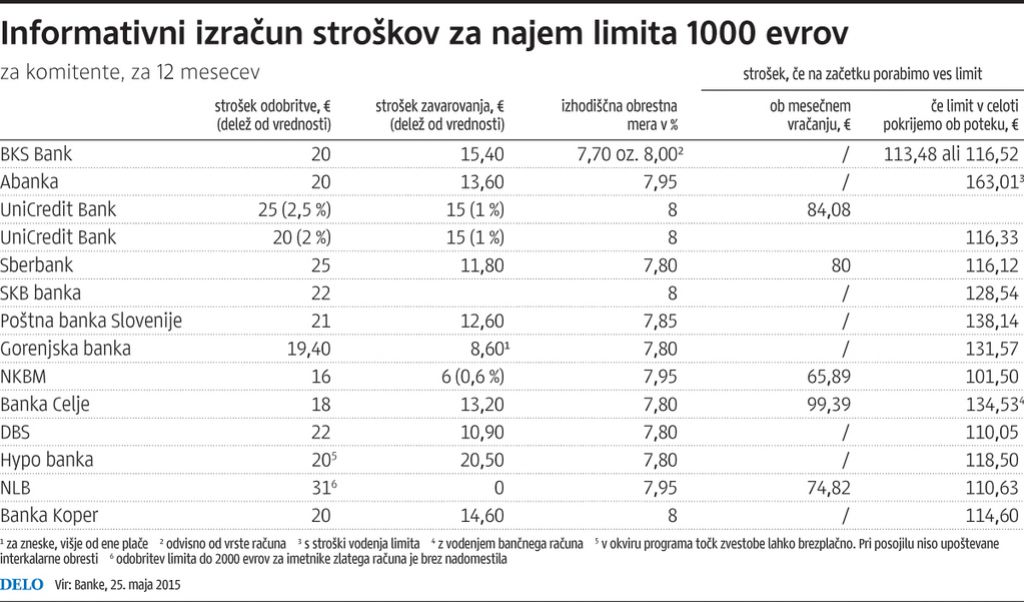

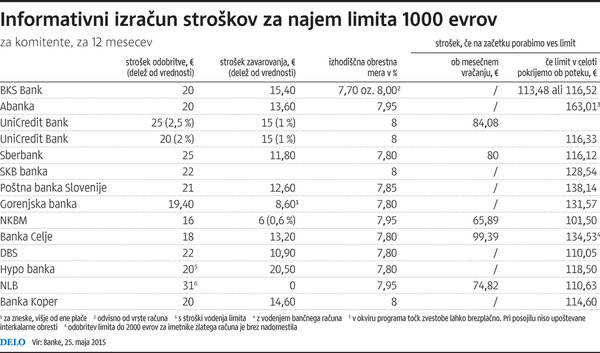

Ljubljana – »Na računu imam 3000 evrov dovoljenega limita in preden dobim plačo, je v celoti porabljen. Ko si enkrat v krogu, ne moreš ven. Najbolje bi bilo najeti posojilo in poravnati limit,« piše potrošnica na enem izmed forumov, podobnih izkušenj pa je, kaže, veliko. Na ZPS izredni limit svetujejo le, če ne gre drugače. Preverili smo stroške obeh produktov.

Odgovore smo prejeli od 13 bank. Izkazalo se je, da potrošniško posojilo ni v vsakem primeru ugodnejša možnost od izrednega limita za pokritje nepredvidenih izdatkov (za katere bi sicer po pravilu zgledno vodenih osebnih financ morali imeti prihranke v tako imenovani zlati rezervi). Veliko je odvisno od stroškov, ki jih banke zelo različno obračunavajo tako ob odobritvi povečanega limita (tako kot za zavarovanje so ponavadi odvisni od vrednosti zadolžitve kot za odobritev posojila.

Med tem ko se namreč strošek zavarovanja za poplačilo dolga med enim in drugim produktom ne razlikuje pomembno in tudi ni velikih razlik med bankami, je drugače pri nadomestilu za odobritev. Za odobritev limita najcenejša zahteva polovico manj od najdražje, za okrog polovico ceneje pa je večina bank pripravljena odobriti povečan limit kot potrošniško posojilo.

A hkrati so obrestne mere za posojilo nižje tudi za dve ali celo več odstotnih točk. Cena dovoljenega minusa na računu je zelo blizu zakonsko predpisani zamudni obrestni meri, ki je trenutno 8,05 odstotka, ob tem opozarjajo v Zvezi potrošnikov Slovenije (ZPS) in dodajajo, da je »prilagajanje obrestne mere za limit tisti obrestni meri, ki vam jo banka zaračuna kot kazen za neizpolnjene pogodbene obveznosti, v preteklih letih postala že kar ustaljena bančna praksa.«

Tehtnica na strani posojila

Kot zaključujejo v Hypo banki, je »običajno z vidika stroškov limit nekoliko dražji, vendar pa ga stranka ni primorana odplačevati z mesečnimi odplačili,« pravijo, a hkrati opozarjajo na past: »Prednost posojila je vsekakor to, da se stranka s pogodbo zaveže, da ga bo vrnila v dogovorjenem roku, medtem ko se limit lahko po preteku tudi podaljša in je tako stranka dalj časa zadolžena.« Pogosto se dogaja, povedo izkušeni bančniki, da potrošnik dolgo časa podaljšuje izredni limit, na koncu pa se odloči za najem posojila in se naposled vendarle izkoplje iz rdečih številk.

Spet drugače lahko na vse skupaj gledajo finančno disciplinirani potrošniki, ki negativno stanje postopoma manjšajo. Strošek obresti je tako iz meseca v mesec nižji, ob prilivu denarja (plače) na račun pa minusa mogoče celo ni.

Za kateri bančni produkt se odločiti, če nujno potrebujemo gotovino, je torej odvisno od posameznikovih okoliščin in ponudbe banke, pri kateri imamo odprt račun – o zamenjavi banke zaradi morebitne ugodnejše ponudbe izrednega limita je po navedbah ZPS sicer smiselno razmisliti, vendar pri tem primerjati tudi druge stroške, ki jih bi plačevali banki (vodenje računa, cena dviga na bankomatu druge banke, nadomestilo za spletno banko itn.). Pomembno je predvsem preveriti ponudbo in se natančno poučiti o možnostih.

Za popolno informacijo

Kot se je izkazalo tudi včeraj, banke na splošno vprašanje o stroških nekega produkta dajejo različne podatke. Tako so v informativne izračune, ki jih objavljamo v tabelah, nekatere vštele in navedle tudi stroške, ki niso del bančnega produkta, po katerem smo spraševali, a ga potrošnik mora vseeno plačati (na primer vodenje osebnega računa v času odobrenega negativnega stanja).

Pri banki, ki nam pripravlja informativni izračun, je tudi smiselno posebej vprašati, ali zaračuna mesečno vodenje posojila in ali je v informativnem izračunu upoštevan, ali so upoštevane morebitne interkalarne obresti ter kakšno obliko zavarovanja je bančnik predvidel. Če na primer izračun temelji na strošku zavarovanja limita (ali posojila itn.) pri zavarovalnici, ki nekaj stane ali pa s kreditno sposobnim porokom, ki je brezplačen, primerjava končne cene pri različnih ponudnikih ni mogoča.

Na ZPS povzemajo, da banke povečano negativno stanje na računu ponavadi odobrijo posameznikom, ki vsaj tri mesece prejemajo redne dohodke. Od njihove višine je odvisna vrednost, do katere bo banka dovolila negativno stanje – po navadi je to največ trikratnik mesečnega dohodka. Za odobritev pa ni pogoj zaposlitev za določen čas. A kot pravijo v bankah, limit povečajo za obdobje veljavnosti pogodbe o delu, torej za čas, ko ima potrošnik zagotovljene prihodke.

V Hypo banki pojasnjujejo, da se v zadnjih letih povpraševanje po limitih ni spremenilo. Več ga je pred prazniki in poleti, povprečna vrednost limita pa je med 1000 in 2000 evrov.