Tiskane izdaje

Tiskane izdaje

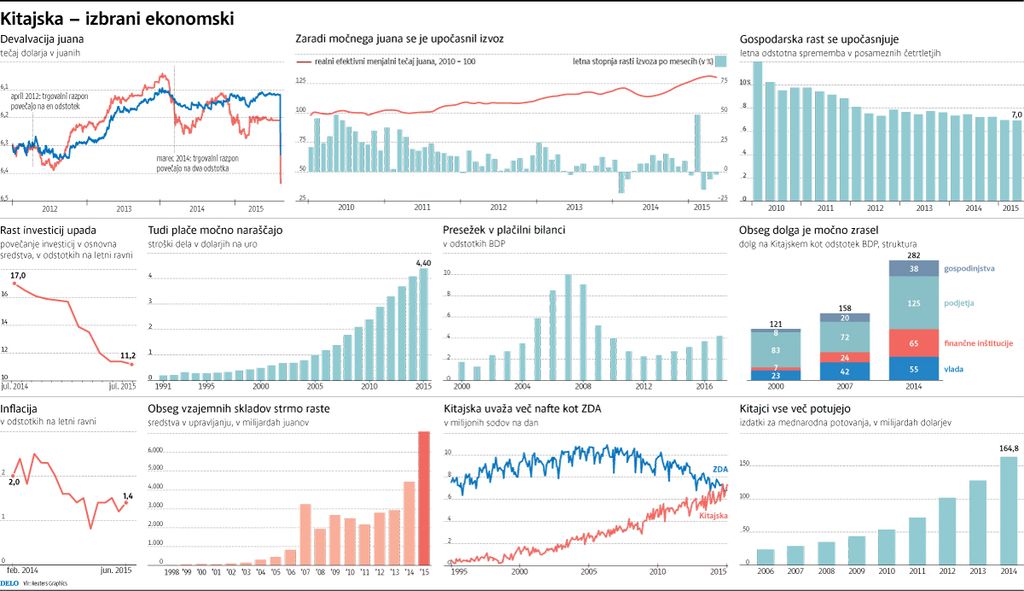

Kitajska centralna banka je prejšnji teden presenetila z nizom devalvacij in znižala vrednost nacionalne valute, juana, za dobre tri odstotke. Je to začetek nove valutne vojne in kaj tektonske tečajne spremembe v azijski velesili pomenijo za globalno, tudi našo ekonomijo?

Najprej k vzrokom za tako načrtno ošibitev juana, rdeče obarvanega bankovcev »ljudskega denarja« z Maovo podobo. Eno je razlaga, da si kitajska oblast želi bolj tržno določene cene domače valute, kar jim narekuje tudi vse bolj ambiciozno nastopanje v Mednarodnem denarnem skladu in lastni, novoustanovljeni Azijski investicijski banki. A ključno je dejstvo, da mogočni kitajski gospodarski stroj deluje na vse nižjih obratih. To je sicer slišati nekoliko absurdno, saj drugo svetovno gospodarstvo še vedno dosega – za Evropo sanjsko – letno sedemodstotno gospodarsko rast. A stopnja rasti se že več let zmanjšuje in je letos najnižja v zadnjih 25 letih. Kitajsko gospodarstvo se spreminja, postaja bolj kompleksno, razvito in se v močni konkurenci drugih azijskih držav pač že nekaj časa ne more več zanašati na poceni množično produkcijo iz tovarniških potilnic. Navsezadnje so delavci v Vietnamu, Bangladešu, Indiji pripravljeni delati še za tretjino ali polovico manj denarja od svojih kitajskih kolegov. Globalni trg postaja nasičen, kitajski izvoz se spopada s hudo konkurenco in posledično se tudi stopnje rasti kitajskega BDP znižujejo proti ravnem, ki pač pritičejo državi, ki postaja vse bolj razvita, z večjim deležem storitev.

Kitajska oblast si obeta, da bo s delnim razvrednotenjem valute njihov izvoz postal cenejši, konkurenčnejši, kar bi kitajskim podjetjem prineslo dodatne prihodke, delavcem pa vsaj na srednji rok zagotovilo bolj varna in stabilna delovna mesta. V strogo nadzorovani enopartijski državi z več kot 1,3 milijarde prebivalcev to ni majhna stvar, še posebno po pretresih na kitajskih borzah, ki so 90 milijonom malih vlagateljev odpihnili za kakih 3000 milijard dolarjev premoženja. A po drugi strani ima vsaka devalvacija tudi več kratkoročnih negativnih učinkov, predvsem za prebivalstvo: zniža vrednost prihrankov in kupno moč v domači valuti, poveča inflacijske pritiske, vnese dodaten nemir na borze.

Devalvacija na Kitajskem, deflacija v EU in ZDA

Močno globalizirana svetovna ekonomija deluje po načelu vezne posode in devalvacija na Kitajskem – ki bo na tujih trgih avtomatično znižala cene uvoženega kitajskega blaga – seveda pomeni dodatno znižanje cen v ZDA in Evropi, ki se že nekaj časa spopadata z deflacijskimi pritiski. To zdaj pomeni še dodatno skrb za ameriške Federal Reserve in Evropsko centralno banko. Če bo juan še naprej padal – in slišati je celo ocene, da se njegova vrednost v razmerju do ameriškega dolarja to poletje lahko zniža tudi do deset odstotkov – bo ameriški Fed prihodnji mesec na resni preizkušnji, ali naj končno dvigne z dna svoje referenčne obrestne mere. Aktualna apreciacija dolarja v razmerju do juana bo v ZDA povzročila bolj restriktivno denarno politiko, torej enak učinek, kot bi ga zvišanje obrestnih mer. Ali kot je te dni ironično zapisal glavni ekonomist Bloomberga Carl Riccadonna: Kitajska že opravlja posel namesto in za Janet Yellen, predsednico Federal Reserve. V ECB se sicer v počitniškem času na poteze kitajskih kolegov za zdaj še niso uradno odzvali. Največje kolateralne žrtve sedanjih kitajskih tečajnih eksperimentov bodo sicer predvsem druge velike azijske izvoznice (Južna Koreja, Tajvan, Malezija, Japonska, Vietnam, Tajska itd.), ki so veliko bolj odvisne od kitajskega trga kot od nas. In morda je samo vprašanje časa, kdaj bo katera od njih sledila Pekingu in udarila z devalvacijo svoje valute – to bi resnično lahko sprožilo začetek valutne vojne.

Ko bruhne ogenj kitajski zmaj, se zdrzne ves svet in presenetljivo razvrednotenje juana je najprej sprožilo vznemirjenje in opustošenje na svetovnih delniških trgih, predvsem azijskih, padle so tudi vrednosti zlata, nafte in strateških surovin. Pozneje, po pomirjajočih tonih iz Pekinga, so si borze opomogle. Z devalvacijo kitajske valute in posledično apreciacijo evra bodo evropski izdelki na milijardnem kitajskem trgu dražji in manj konkurenčni, kar bo posredno prizadelo naša podjetja, ki na Kitajsko sicer precej izvažajo posredno, prek nemških in drugih končnih izdelkov. Po drugi strani se bo naš uvoz iz Kitajske rahlo pocenil – in to ni nepomembno, saj imamo s to državo že več let zelo neizravnano trgovinsko bilanco: lani smo tja neposredno izvozili za 139 milijonov evrov, uvozili pa za 621 milijonov evrov, naš primanjkljaj v blagovni menjavi s Kitajsko je tako znašal skoraj pol milijarde evrov, največ med vsemi državami. Cenejši juan ga bo le še povečal.

Ko bruhne ogenj kitajski zmaj, se zdrzne ves svet

Smo na pragu valutne vojne? Naš trgovinski primanjkljaj s Kitajsko znaša skoraj pol milijarde evrov in cenejši juan ga bo še povečal.

Objavljeno

14. avgust 2015 17.15

infografika