Tiskane izdaje

Tiskane izdaje

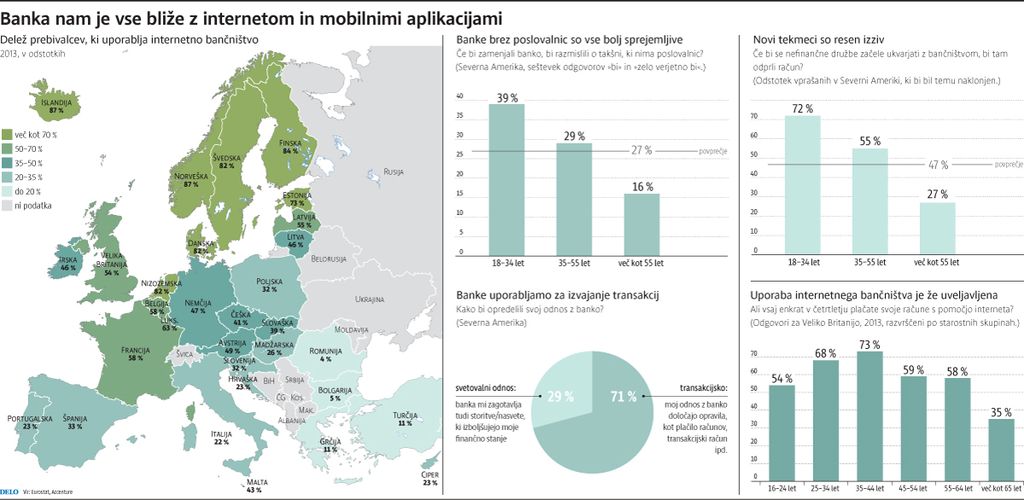

V najbolj razvitih evropskih državah že blizu 90 odstotkov ljudi za opravljanje preprostejših bančnih poslov uporablja elektronske poti – povezane z internetom ali mobilno telefonijo. Banke se temu trendu prilagajajo. Po ocenah kritikov prepočasi, ob tem pa se srečujejo s kar nekaj izzivi.

Prvi med njimi je odgovoriti na vprašanje, kaj sodobnemu državljanu sploh pomeni banka. Skoraj tri četrtine vprašanih prebivalcev ZDA (in dve tretjini Kanadčanov) meni, da je glavna naloga banke, da jim omogoča transakcije z njihovim denarjem – se pravi prejemanje plače, uporabo plačilnih instrumentov (kartic) in poravnavo računov. Vloga banke kot svetovalca pri pomembnih življenjskih odločitvah (na primer, kako naložiti prihranke in kako financirati nakup nepremičnin ali trajnih dobrin) se pomika v ozadje. Tako je vsaj pokazala nedavna raziskava, ki jo je opravila svetovalna družba Accenture.

Če lahko »nezanimanje« ljudi za varčevanje in izposojanje denarja v banki vsaj deloma pojasnimo s posledicami gospodarske krize, so za banke potencialno še bolj alarmantni drugi izsledki. Kar polovici ljudi bi se zdelo popolnoma sprejemljivo, da svoj transakcijski račun s tistim delom poslovanja, ki zadeva pokrivanje vsakodnevnih stroškov, preselijo k ustanovi, ki sploh ni banka, bi pa take storitve ponudila. Med mladimi, starimi do 34 let, je takih kar 72 odstotkov!

Med potencialnimi tekmeci bank najdemo podjetja, ki so se z različnimi učinkovitimi finančnimi, trgovskimi ali informacijskimi storitvami že uveljavila in bi gotovo stopila tudi na področje bančništva, če jim tega ne bi (še) prepovedovala zakonodaja. Mednje recimo sodijo Amazon, Apple, eBay, Google, PayPal, Yahoo ….

Banke prihodnosti bodo morebiti brez poslovalnic

Zakaj so ponudniki na sodobni komunikacijski tehnologiji temelječih storitev privlačni za mlade, povedo naslednji odgovori: več kot polovica Severnoameričanov od svoje banke pričakuje, da jim bo proaktivno in v realnem času priporočala storitve v povezavi z njihovimi specifičnimi potrebami oz. jih zalagala z analizami dogajanja v svetu financ. Dobra četrtina ljudi pa bi bila popolnoma zadovoljna z možnostjo, da njihova banka sploh nima poslovalnic – in da torej z njo poslujejo le elektronsko.

Blago rečeno, ti trendi so za klasične banke izziv. Še posebej v Evropi, kjer so banke tudi sicer precej bolj vpete v gospodarsko življenje podjetij in posameznikov, kot to velja za ZDA. Danes sicer vse banke ponujajo storitve na internetu, vendar večinoma samo za zelo osnovne produkte in transakcije. Glavna ovira je, da banke same še niso pripravljene na vstop v digitalno dobo, menijo analitiki svetovalne družbe McKinsey. Banke, ki poslujejo s prebivalstvom, so v Evropi digitalizirale le 20 do 40 odstotkov svojih procesov, kar 90 odstotkov evropskih bank pa za izboljšanje svoje okretnosti v digitalnem svetu nameni manj kot pol odstotka vsega denarja, ki ga sicer dajo za investicije.

Digitalizacija lahko bankam stroške zniža za četrtino

»Težava« je v tem, da tudi evropski potrošniki postajamo vse bolj digitalno usmerjeni. McKinsey ocenjuje, da bosta v naslednjih petih letih več kot dve tretjini bančnih strank v Evropi pričakovali, da lahko večino storitev opravijo od doma, po elektronski poti. Ne gre pa le za pričakovanja strank – po ocenah analitikov bi s prehodom na popolnoma digitalizirano poslovanje banke lahko za 20 do 25 odstotkov znižale svoje stroške, prihodke pa bi najbolj povečale v tistih segmentih poslovanja, ki so že zdaj najbolj donosni – pri posojilih prebivalstvu in opravljanju plačilnih transakcij.

In zakaj se evropske banke ne premikajo bolj agresivno v to smer? McKinsey opozarja na klasičen problem okostenele poslovne kulture. Vodstva bank so digitalizacijo predolgo jemala kot proces, ki je mogoče primeren za vpeljavo novih storitev in pridobivanje novih (mladih) strank, niso pa pričakovali, da se lahko obrne v splošni trend. In drugo, v bankah so močni pomisleki glede varnosti prihrankov in podatkov – novi poslovni kanali odpirajo tudi nove možnosti zlorab. Tudi tu analitiki ne vidijo več posebnih težav – če se je letalska industrija, ki je tudi varnostno tvegana, pod pritiski racionalizacije v nekaj letih tako rekoč popolnoma digitalizirala, ni razloga, da se banke ne bi mogle.

Če je torej postalo nekaj samoumevnega po internetu naročiti knjigo, rezervirati turistično potovanje in se čekirati na let, potem se bomo hitro navadili tudi tega, da »iti v banko« pomeni vzeti v roke računalnik ali telefon ...

Ko stranka ne gre v banko, temveč banka k stranki

Tudi bančništvo je dejavnost, ki se vse bolj digitalizira. Klasične banke se bodo morale prilagoditi, sicer utegnejo izgubiti stranke.

Objavljeno

14. avgust 2014 18.28

Elektronsko bančništvo