Tiskane izdaje

Tiskane izdaje

Delnice naftnih podjetij so precej povezane z gibanjem cen nafte. Ta je bila v zadnjih mesecih spet na udaru, saj se je cena 159-litrskega soda nafte Brent od začetka leta do začetka maja znižala za skoraj osem ameriških dolarjev. Zaloge nafte so še vedno rekordno visoke.

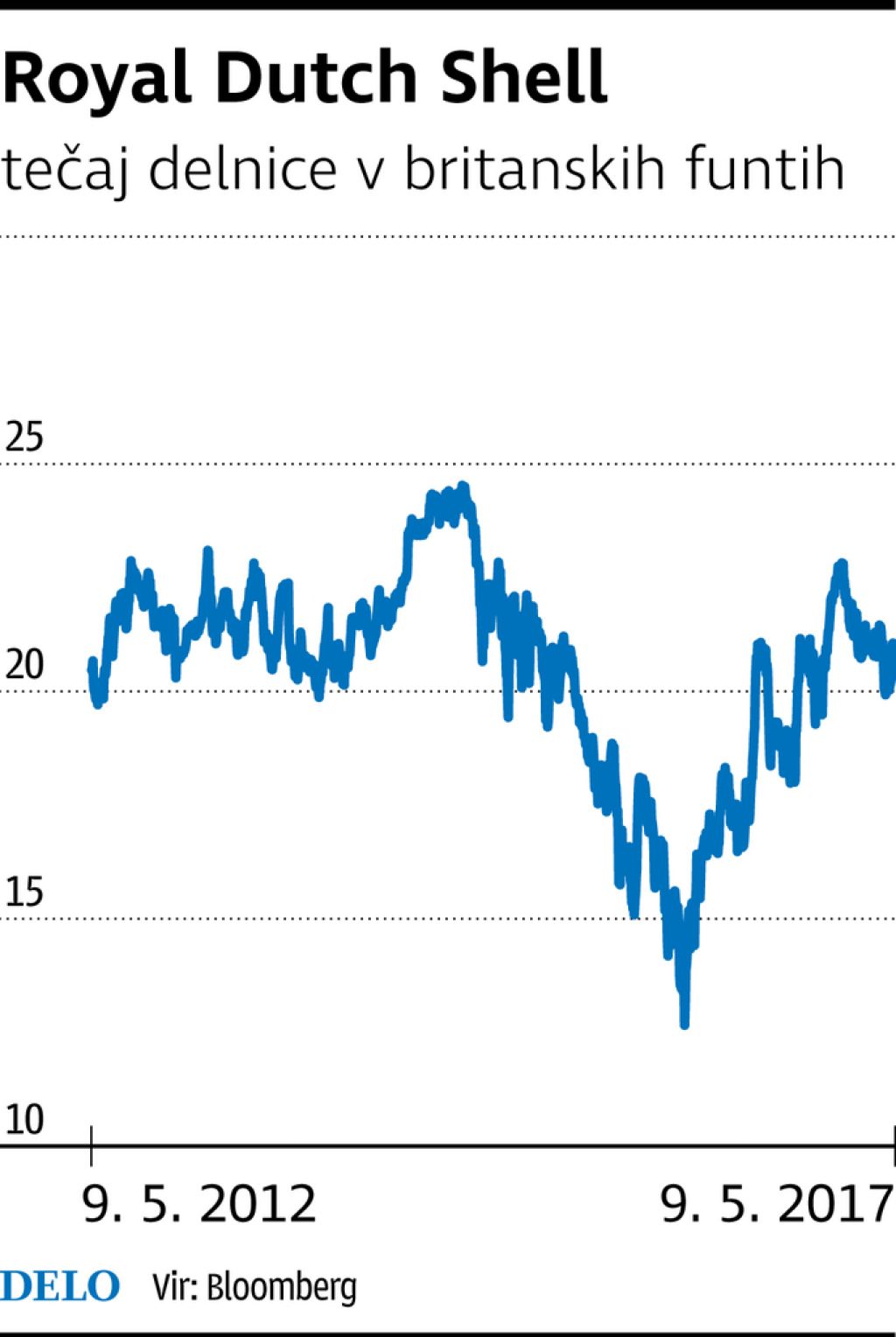

Logično je temu negativnemu trendu sledila tudi delnica naftnega giganta Royal Dutch Shell, ki pa se je vseeno relativno dobro držala glede na druge naftne družbe. Obenem se na naftnih trgih lahko vse hitro spremeni, zato je pri roki dobro imeti naložbeno idejo, ki bi v pogon spravila portfelj v primeru ponovne rasti cen nafte.

Royal Dutch Shell sicer zaposluje okoli 92.000 ljudi, ki svoje naloge opravljajo v 70 državah. Na dan prečrpajo 3,7 milijona sodov naftnih ekvivalentov, imajo deleže v 22 rafinerijah in prodajo 57,1 milijona ton utekočinjenega naftnega plina na leto.

Vzrokov, zakaj bi podjetje v prihodnosti lahko pritegnilo več zanimanja vlagateljev, je kar nekaj. Najočitnejša je seveda stava na rast cene nafte. Tu večina analitikov še vedno meni, da naj bi se med letom začele zniževati svetovne zaloge nafte in zato raste cena, morda do 58,5 dolarja v zadnjem četrtletju leta. Pri tem pomagajo tudi signali, da naj bi Opec podaljšal omejitev kvot.

Drugič, podjetje z vidika denarnih tokov v zadnjem letu ni bilo v najboljši formi, saj je zabeležilo kar štiri milijarde dolarjev negativnega prostega denarnega toka.

Toda zdaj poteka močan program dezinvestiranja, letos kar v višini 15,7 milijarde dolarjev. Za primerjavo – podjetje ima 91,6 milijarde dolarjev finančnega dolga, 257 milijarde dolarjev prihodkov, 37,5 milijarde dolarjev EBITDA in slabih 12 milijarde dolarjev dobička.

V zadnjih dveh letih so stroške znižali za deset milijard dolarjev ali 20 odstotkov, kar bi se moralo v prihodnjih letih poznati na dobičkonosnosti. V zadnjem četrtletju je podjetje že preseglo pričakovanja, tako pri prihodkih kot dobičku.

Poleg tega nekateri novi naftni projekti kažejo, da naj bi podjetje po letih padajoče produkcije končno doseglo njeno rast. Podjetje bo tudi bolj fokusirano oziroma bo omejeno investiralo. To pomeni več prostega denarnega toka. In navsezadnje, sedanja cena delnice znaša 21 funtov, povprečna ciljna cena analitikov Bloomberga pa je 24,50 funta.

Pri dividendah še obstaja veliko tveganje za znižanje, še posebeno če bodo hkrati cene nafte še naprej pod pritiskom. To pa navadno sproži negativni odziv na borzi. A po drugi strani to lahko pomeni še lepšo vstopno točko. Hkrati je sedanji implicirani bruto dividendi donos pri visokih 6,9 odstotka, kar daje nekaj rezerve.

Po drugi strani pa lahko celo ugibamo o scenarijih zviševanja dividende, če podjetje doseže svoje cilje glede generiranja denarnega toka, za kar pa seveda potrebuje tudi pomoč v višjih cenah nafte. Skratka, naftna podjetja gotovo ne spadajo med stabilnejše naložbe, a kdor bi si želel staviti na okrevanje nafte, naj razmisli o delnici Royal Dutch Shella. Usmeritev je namreč prava, podjetje jo mora le še dostaviti.

Nestabilna, a privlačna naložba

Vroča delnica: Kdor stavi na skorajšnje okrevanje cene nafte, lahko stavi tudi na delnico Royal Dutch Shell.

Objavljeno

12. maj 2017 18.42

infografika