Tiskane izdaje

Tiskane izdaje

Dobrih 21 odstotkov Evropejcev redko nosi s seboj gotovino, en odstotek jih pravi, da je v zadnjem letu za plačevanja sploh ni uporabljal, skoraj tretjina pa bi bila zadovoljna s tem, da bi bankovce in kovance popolnoma opustili.

Hkrati se povečuje obseg plačil, ki jih opravimo digitalno, po spletu in mobilnih napravah. Digitalizacija spreminja tudi način uporabljanja plačilnih kartic, ki jih kot nadomestek gotovine poznamo že več kot šest desetletij.

Te spremembe, ki jih zaznavajo finančni analitiki, so samo del zgodbe, ki »skrbi« banke, ustanove, ki še vedno sestavljajo osnovno mrežo finančnega posredništva v Evropi. Digitalne inovacije, novi, za stranko navadno preprostejši in cenejši načini uporabe finančnih storitev, se množijo kot gobe po dežju.

Nekatere od teh sprememb – na primer upravljanje denarja na bančnih računih, plačevanje rednih mesečnih stroškov, odobravanje posojil – banke razmeroma dobro obvladujejo ter z lastnimi spletnimi in mobilnimi bančnimi aplikacijami, ki jim olajšajo ohranjanje teh transakcij »v lastni hiši«. Večji izziv pa so, na primer, plačila, ki jih potrošniku opravimo pri vsakdanjem nakupovanju – od nabave špecerije v bližnjem supermarketu do nakupa knjige, kakšne tehnične naprave, obleke …, ki jo opravimo v spletni trgovini.

Zmanjševanje želje po tem, da uporabljamo gotovino, je samo eden od kazalnikov sprememb, ki si dogajajo. »Družba brez gotovine ni samo mogoča, ampak bi jo brez posebnih težav sprejel velik del prebivalstva v različnih evropskih deželah,« je v komentarju nedavne raziskave nizozemske banke ING, v katero so vključili 15.000 anketirancev, zapisal eden od njihovih analitikov.

Več kot polovica vprašanih je izjavila, da je v zadnjem letu uporabljala manj gotovine kot leto prej, ter da namerava z bankovci in kovanci plačevati še manj. Res je sicer, da »trdno jedro« uporabnikov gotovine ostaja, saj je med slabo polovico tistih, ki uporabe gotovine niso zmanjšali, več kot 82 odstotkov prepričanih, da bodo ohranili enako raven plačevanja s »pravim« denarjem še naprej. A ključ do dolgoročnih sprememb je, da so uporabi novih načinov plačevanja nadpovprečno naklonjeni mladi.

V digitalnem je prihodost

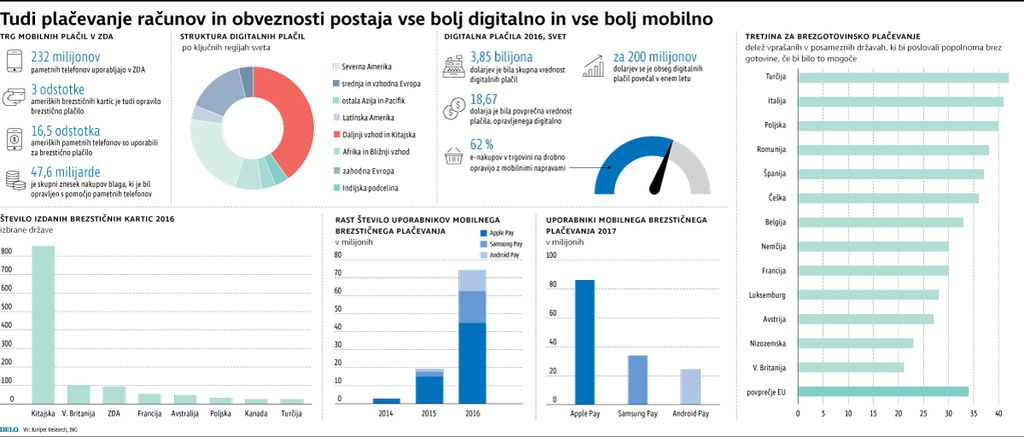

Obseg digitalnega plačevanja se nadpovprečno hitro povečuje. Letos naj bi na svetovni ravni doseglo 3,85 bilijona dolarjev, 14 odstotkov več kot leta 2016, ocenjuje svetovalna družba Juniper Research. Največji del, 55 odstotkov, bo odpadel na nakupovanje blaga in storitev po spletu. Pomemben pokazatelj sprememb je tudi to, da je največji trg za digitalno plačevanje Kitajska, kjer »klasično« bančništvo ni tako zelo prisotno, kot to velja za razvite zahodne družbe.

Analize ravnanja potrošnikov kažejo, da za poravnavanje svojih obveznosti vse raje uporabljamo digitalne poti. Najpomembnejši inštrument, ki ga pri tem uporabljamo, so plačilne kartice. Te same po sebi pravzaprav niso digitalno plačilno sredstvo, vendar jih vse bolj uporabljamo na ta način.

Na primer, še pred nekaj leti so bili imetniki kartic zelo zadržani do možnosti, da bi številko kartice vtipkali »v neki obrazec« na spletu, saj so se bali zlorab. Do zdaj se je varnost kartičnih transakcij izboljšala (na primer z uvedbo kode CVN), še bolj pa se je povečala pripravljenost uporabnikov, da te podatke delijo, ugotavljata v nedavni študiji Juniper Research in Dimoco.

Korak naprej je, da vse več specializiranih spletnih trgovcev omogoča varno hranjenje podatkov s kartice uporabnika. Redna stranka, ki se na njegovo spletno stran prijavi s svojim uporabniškim imenom in geslom, lahko nakup in plačilo opravi z le nekaj kliki, brez zamudnega (in varnostno tveganega) vtipkavanja številk in gesel, ki so neposredno povezana s kartico – tudi z mobitela med potovanjem z avtobusom, na primer.

Rast trga digitalnih plačil lahko pričakujemo tudi zaradi vse večje popularizacije brezstičnih kartic (torej takih, ki na prodajnem mestu ne zahtevajo vnosa PIN-kode), širi pa se tudi trg plačil, ki jih lahko opravimo z mobilnimi napravami. Tu se prepletata dva trenda. Telekomunikacijski operaterji, ki so plačevanje s telefonom začeli omogočati že pred desetletjem in več, postopno zvišujejo zneskovne limite teh transakcij, saj se manj bojijo morebitne odgovornosti za izvedbo neavtoriziranih plačil.

Po drugi strani pa ključni igralci e-prostora (na primer Apple, Samsung, Google) omogočajo svoje e-denarnice, sisteme, ki omogočajo plačevanje brez telefonskih naprav, vezanih na določenega operaterja oziroma brez posedovanja bančne kartice.

Prihajajo nebančni tekmeci

Ravno taki ponudniki z novimi storitvami so največji trn v peti tradicionalnim bankam. Njihov poslovni model je do zdaj temeljil na kombinaciji storitev, ki prek prejemanja dohodkov (tekoči računi, hranilne vloge) in omogočanja vlaganje (posojila) stranke »privežejo« na banko, ter storitev, ki omogočajo poravnavanje tekočih obveznosti (plačilni promet) ali pa plemenitenje prihrankov (upravljanje premožnje, naložbeni produkti). Tradicionalno je veljalo, da banke v prvem delu poslujejo z manjšimi maržami, bolj razrobljene in indivudualizirane storitve v drugem delu pa jim omogočajo višje marže.

Izziv, ki ga prinaša današnja digitalizacija, je, da ponudniki, ki sploh niso banke, »zajedajo« v storitve, kjer je donosnost višja. Tako je ogrožena »boljša polovica« bančnega posla. Svetovalna družba McKinsey v novi študiji ugotavlja, da bančne storitve, kjer uspeh temelji na razliki med aktivno in pasivno obrestno mero, bankam prinšajo 54 odstotkov prihodkov in 41 odstotkov dobička pri davkih. Zanimivejša stran, storitve, kjer banke zaračunavajo provizije, pomenijo 46 odstotkov prihodkov in kar 59 odstotkov čistega dobička.