Tiskane izdaje

Tiskane izdaje

Ljubljana – Finančna uprava je za leto 2016 od gospodarskih družb in podjetnikov dobila 103.933 davčnih obračunov davka od dohodkov pravnih oseb, kažejo začasni podatki. Poračun med doplačili in vračili za leto 2016 je po začasnih podatkih znašal 85,2 milijona evrov, za leto pred lanskim pa 47 milijonov evrov.

Pretežni del obračunov dobijo do 31. marca. Zdaj so na voljo podatki, ki so jih analizirali prvi teden maja. Zavezanci, ki jih bodo postopoma še vključevali v statistiko o davku od dohodkov pravnih oseb, pogleda na preteklo leto zanesljivo ne bodo obrnili na glavo, čeprav se bodo podatki še spreminjali.

Splošna davčna stopnja je bila do konca preteklega leta 17-odstotna, od 1. januarja 2017 pa znaša 19 odstotkov – ta popravek je prinesla tako imenovana mala davčna reforma. Pri obračunu davka za koledarsko leto 2016 je finančna uprava še upoštevala 17-odstotno stopnjo: »Pri izračunu akontacije za leto 2017 pa smo torej upoštevali 19-odstotno davčno stopnjo.«

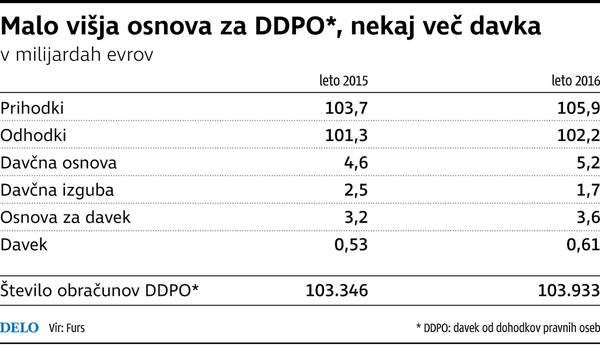

Po davčnih obračunih 103.933 zavezancev so v finančni upravi za leto 2016 odmerili 609,7 milijona evrov davka, to je 15 odstotkov več kot leta 2015. Znižanja davčne osnove in davčne olajšave, ki so jih uveljavili zavezanci, so lani znašale 1,6 milijarde evrov ali osem odstotkov več kot leto prej.

Primerjava z letom 2015 kaže, da je bila leta 2016 precej nižja davčna izguba, ki jo je finančna uprava po veljavnih predpisih priznala zavezancem: lani je dosegla 1,685 milijarde evrov in je tako znašala 32 odstotkov manj kot predlani (glej grafični prikaz podatkov).

Po obračunih za leto 2016 so morali zavezanci doplačati 199,3 milijona evrov davka od dohodkov pravnih oseb ali 16 odstotkov več kot po obračunu za leto 2015, finančna uprava pa je morala upoštevati 114 milijonov evrov preplačil, ki so bila osem odstotkov nižja kot predlani.

Od davčne osnove do

Davčna osnova je bila lani 13 odstotkov višja kot leto prej, osnova za davek pa 15 odstotkov nad letom 2015. Laični bralci davčnih analiz večkrat sprašujejo, kakšna je razlika med davčno osnovo in osnovo za davek.

Po pojasnilih finančne uprave je davčna osnova razlika med davčno priznanimi prihodki in odhodki, v katero so vključeni tudi različni popravki: »Davčna osnova se nato lahko zmanjša za pokrivanje nepokritih davčnih izgub iz preteklih let oziroma za različne davčne olajšave. Ko davčno osnovo zmanjšamo za pretekle davčne izgube, kar lahko znaša največ 50 odstotkov davčne osnove, in uveljavljene davčne olajšave, dobimo osnovo za davek.«

To nazadnje množijo z davčno stopnjo in tako dobijo znesek davka, ki ga mora zavezanec plačati za davčno obdobje, na katerega se nanaša njegov davčni obračun.

Pavšalistov precej več

Finančna uprava je ob zbirnih podatkih za vse zavezance, ki jih je imela na voljo prvi teden maja, uredila še statistiko o »pavšalistih«, torej o zavezancih za davek od dohodkov pravnih oseb, ki so izbrali obdavčitev po dejanskih prihodkih in normiranih 80-odstotnih odhodkih. To obliko obdavčitve lahko izberejo zavezanci, ki z letnimi prihodki ne presežejo 50 tisoč evrov ali 100 tisoč evrov, če imajo najmanj enega stalno zaposlenega, to pa je lahko tudi lastnik.

Lani je takšno obdavčitev uporabljalo 1021 zavezancev, torej skoraj 40 odstotkov več kot leta 2015, ko jih je bilo 731. Ta oblika obdavčitve je primerna predvsem za zavezance, ki imajo malo stroškov za material, poudarjajo davčni svetovalci. Skupni dohodki te skupine zavezancev so lani dosegli 38 milijonov evrov in so bili 56 odstotkov višji kot leto prej, ko so znašali 24 milijonov evrov. Normirani stroški oziroma odhodki so lani znašali 30 milijonov evrov (55 odstotkov več kot predlani).

Skupna davčna osnova te skupine zavezancev je lani dosegla 7,6 milijona evrov (predlani 4,9 milijona evrov), toliko pa je po obračunih za leto 2016 znašala tudi osnova za davek. Finančna uprava je zanjo odmerila 1,293 milijona evrov davka od dohodkov pravnih oseb.

Po obračunu za leto 2016 je ugotovila, da imajo zavezanci iz te skupine 455.848 evrov preplačil in za 505.532 obveznosti za doplačilo: poračun za leto 2016 je tako znašal malo manj kot 49.864 evrov.