Tiskane izdaje

Tiskane izdaje

Za leto 2017 lahko rečemo, da je bilo leto, ko so globalna gospodarstva končno zadihala s polnimi pljuči, kar se je odrazilo v povečanem trošenju potrošnikov. Optimizem na trgu je ob koncu minulega leta podžgala še uspešno implementirana davčna reforma v ZDA. Posledično so rekordni na borzah, predvsem ameriški, padali drug za drugim. Vrednotenja so bila sicer res nad dolgoročnim povprečjem, vendar to lahko upravičimo z več kot desetodstotno rastjo dobičkov in podobno napovedjo za letos.

Zaradi potencialnih inflacijskih pričakovanj in posledično pritiskov na zvišanje obrestnih mer v ZDA ter zaradi zaključka odkupovanja obveznic v evroobmočju je letos torej mogoče pričakovati večjo nihajnost. Še en pomemben dejavnik za zvišanje inflacijskih pritiskov (predvsem v ZDA) je bilo gibanje vrednosti dolarja, ki je samo lani v primerjavi z evrom izgubil več kot 14 odstotkov. Ker ameriško gospodarstvo še vedno več dobrin uvozi kot izvozi, je padec vrednosti dolarja delno vplival na uvoz inflacije. Po drugi strani so ameriška podjetja zaradi nizke vrednosti dolarja na globalni ravni postala še konkurenčnejša in temu posledično ustvarjajo višje dobičke. To se v ZDA kaže tudi na vse večjih pritiskih po višjih plačah, ki posledično vodijo tudi do večje potrošnje, kar je seveda idealni scenarij za višjo inflacijo in tudi gospodarsko rast. Najučinkovitejši način za brzdanje inflacije je zaostrena denarna politika centralnih bank.

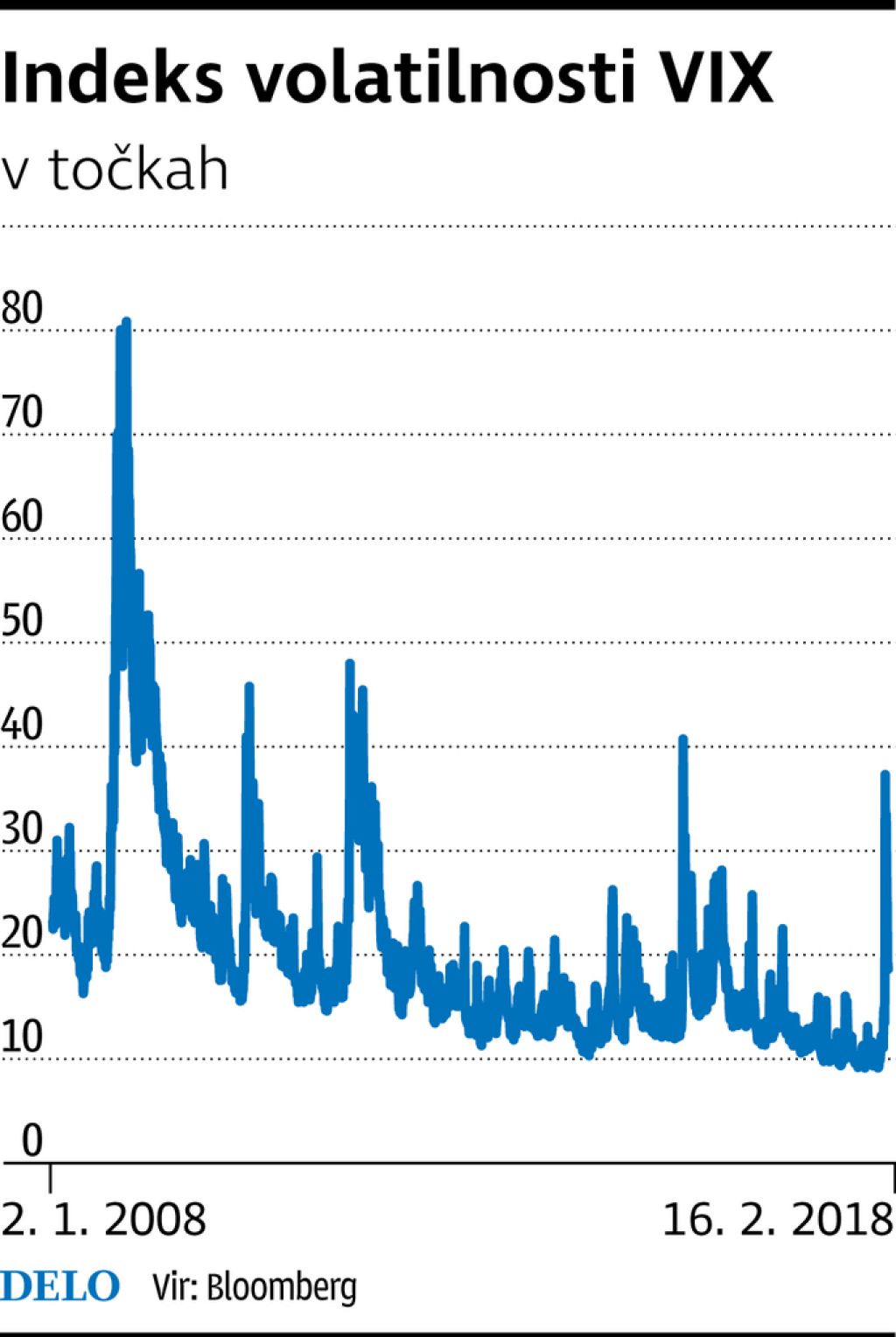

Ameriški dolar je na začetku letošnjega leta še dodatno izgubljal na vrednosti, delniški trgi pa so v prvem letošnjem mesecu zelo porasli. Ko so se okrepila ugibanja o pričakovani inflaciji so se v zelo kratkem času začeli povečevati zahtevani donosi, kar je bil idealen scenarij za korekcijo. Podobno kot v številnih primerih v preteklosti se je korekcija zgodila »čez noč«, v nekaj dneh pa so trgi padli za slabih deset odstotkov. V tem času se je močno zvišal tako imenovani indeks strahu (VIX), ki izraža nihajnost delniških indeksov. A podobno kot za dežjem posije sonce, je v minulem tednu sledil odboj nazaj, svetovne borze pa so povprečno pridobile že okoli polovico izgubljenega.

In kaj to pomeni za naprej? Glede na poslovne rezultate svetovnih podjetij in napovedi za letošnje leto, za zdaj še ni strahu, da bi spet zdrsnili v recesijo. v resnici smo doživeli le klasično korekcijo, ki jih je bilo v preteklosti že zelo veliko in se bodo ponavljale tudi v prihodnosti. Edino vprašanje je, ali bo po trenutnem odboju sledil še en popravek navzdol ali pa se je korekcija že končala. Vsaka korekcija je lahko priložnost za nakup in tudi tokrat ne bo nič drugače.

Pri temu nam lahko pomaga tudi graf gibanja »indeksa strahu«. Na njem je namreč lepo vidno, da se nihajnost naenkrat okrepi in nato traja še največ mesec ali dva. Leta 2010, 2011, 2015 in na začetku leta 2016 so trgi prav tako izgubili več kot deset odstotkov vrednosti in se v nekaj mesecih vrnili na ravni pred korekcijo, medtem ko sta bila vrednost in amplituda med finančno krizo v letih 2008 in 2009 precej višja in sta tudi trajala precej dlje.

Pa smo dočakali borzno korekcijo! Bo to nova priložnost?

Svetovni trg: da bo prišla, se je pričakovalo že vsaj od sredine lanskega leta, tudi zaradi pričakovane višje inflacije.

Objavljeno

16. februar 2018 19.12

infografika