Tiskane izdaje

Tiskane izdaje

Ljubljana – »Sistem pavšalne obdavčitve bomo proučili in ga izboljšali,« je napovedala bodoča ministrica za finance Mateja Vraničar Erman. To obliko obdavčitve uporablja zdaj okoli 40.000 zavezancev. Število se je občutno povečalo, odkar imajo pravico do višjih, 80-odstotnih normiranih odhodkov namesto 70-odstotnih.

Po besedah Mateje Vraničar Erman na ministrstvu za finance ugotavljajo, da veljavni sistem pavšalne obdavčitve, ki velja od 1. januarja 2013, ni učinkovit.

Statistični podatki sicer kažejo, da se je število zavezancev, ki izberejo ta sistem obdavčitve, povečalo, odkar imajo pravico do 80-odstotnih normiranih stroškov. V obdavčitev po dejanskih prihodkih in normiranih odhodkih – na kratko pavšalno obdavčitev – se lahko vključijo zavezanci z dejavnostjo in pravne osebe, če njihovi letni prihodki ne presežejo 50.000 evrov. Do 100.000 evrov lahko dosežejo ob dodatnem pogoju, da imajo za vsaj pet mesecev redno zaposleno vsaj eno osebo, za katero plačujejo socialne prispevke. Pavšalno obdavčitev omogočata tako zakon o dohodnini kot zakon o davku od dohodkov pravnih oseb.

Na ministrstvu za finance poudarjajo, da bodo že kmalu začeli pripravljati nove davčne izboljšave, pri tem pa bodo proučili tudi učinkovitost pavšalne obdavčitve. Za zdaj govorijo o predhodnih analizah tega sistema, v katerega je bilo lani vključenih 30.648 samostojnih podjetnikov in drugih fizičnih oseb, ki opravljajo dejavnost (glej tabelo). Pravnih oseb, ki izberejo normirane odhodke, je veliko manj: za leto 2014 jih je obračune oddalo 373, za leto 2015 pa 731.

Sporen vpliv na trg dela

Potem ko bodo po skoraj treh letih pregledali in analizirali učinke pavšalne obdavčitve, nameravajo na ministrstvu sistem spremeniti: »Proučili bomo možnosti za večjo učinkovitost sistema, tako da bi bil bolj preprost za male poslovne subjekte. Doseči želimo tudi bolj enakopraven položaj zavezancev v sistemu pavšalne obdavčitve, tako da bi ne bile pomembne razlike med njimi – osebni položaj, dejavnost in dohodkovni položaj. Bolj pa bi poudarili načelo enake davčne obravnave oziroma obdavčitve po ekonomski moči.«

Po prvih, predhodnih ocenah in dodatnih informacijah o sistemu pavšalne obdavčitve je v ospredju vprašanje, ali zavezanci sistem normiranih odhodkov pogosto uporabljajo kot instrument zniževanja davčnega bremena oziroma delodajalci kot orodje za zniževanje stroškov: »Prav tako pa bi lahko tudi rekli, da sistem pavšalne obdavčitve, če upoštevamo učinke na trg dela, še dodatno spodbuja znana gibanja na njem – torej formalnopravno opravljanje dela prek samostojnega statusa ali pogodb civilnega prava, čeprav so vključeni vsi elementi delovnega razmerja.«

Tudi na ministrstvu za delo ugotavljajo, je mogoče izvedeti na finančnem ministrstvu, da je postalo delo fizičnih oseb, ki na trgu samostojno opravljajo pridobitno dejavnost, najfleksibilnejša in najcenejša oblika dela: »Tako postaja vse privlačnejša za delodajalce in bi zaradi tega lahko dolgoročno postalo grožnja drugim, v skladu z zakonodajo in namenom bolj ustreznim oblikam dela.«

Toda statistični podatki kažejo, poudarjajo na ministrstvu, da se je leta 2015 za sistem pavšalne obdavčitve odločilo 34,5 odstotka zavezancev, ki so izpolnjevali pogoje zanjo, tako majhen delež pa kaže, da sedanji sistem zanje ni privlačen. »Poleg tega pa ugotavljamo, da se sistem oddaljuje od načela obdavčenja po ekonomski moči in povečuje neenakosti med zavezanci, saj je iz prvih podatkov razvidno, da je pavšalna obdavčitev bistveno ugodnejša za storitvene dejavnosti, kjer so neposredni poslovni stroški izjemno majhni – zavezanci iz te skupine si zato z 80-odstotnimi normiranimi odhodki bistveno znižajo svojo davčno obveznost,« ugotavljajo analitiki.

Ni primerno za vse

Davčni in podjetniški svetovalci pavšalno obdavčitev svetujejo zavezancem, ki ne nabavljajo veliko materiala in imajo res nizke vhodne stroške, to pa so različne svetovalne, »pisarniške« dejavnosti. »Pavšalno obdavčitev priporočamo predvsem samostojnim podjetnikom na začetku podjetniške poti. Novopečeni podjetnik praviloma še ni vešč poslovanja, večinoma tudi nima denarja za dražje računovodske storitve, zato je preprostejši in cenejši način knjigovodstva zanj dobrodošel. Kasneje se podjetniki in direktorji družb odločajo za pavšalno obdavčitev, če imajo zato občutno nižje davke. Prav pri intelektualnih dejavnostih je delež dejanskih odhodkov v celotnih prihodkih večinoma manjši od 80 odstotkov pavšalno priznanih, zato najdemo med pavšalisti tudi davčne svetovalce, računovodje, odvetnike, zdravnike in še koga,« pravi svetovalka Božena Macarol.

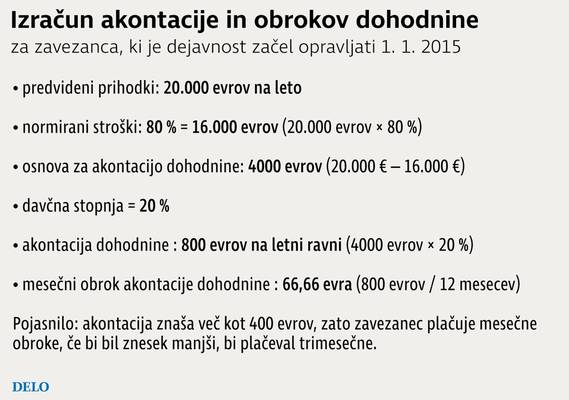

Za zavezance pavšaliste z dejavnostjo velja cedularna obdavčitev davčne osnove z 20 odstotki, tako da za dohodnino na letni ravni plačajo štiri odstotke letnih prihodkov. Poleg tega dohodki iz dejavnosti ne štejejo v letno dohodninsko osnovo, če imajo še druge obdavčljive vire. Po tej plati so zavezanci pravne osebe, za katere velja 17-odstotna obdavčitev dobička, na slabšem.

»Poleg normiranih odhodkov pri dohodnini ni mogoče uveljaviti še drugih olajšav. Pri davku od dohodkov pravnih oseb pa davčne osnove ni mogoče znižati zaradi izgub iz preteklih let,« o veljavnem sistemu poudarjajo v finančni upravi.