Tiskane izdaje

Tiskane izdaje

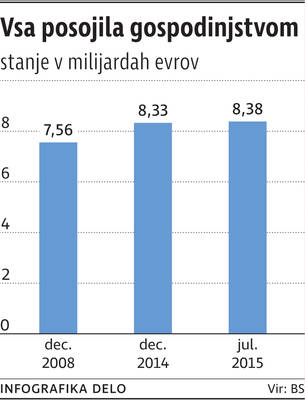

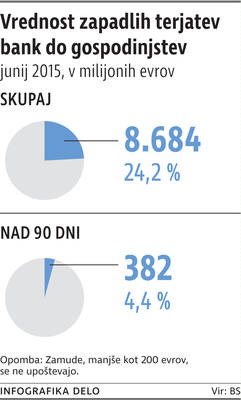

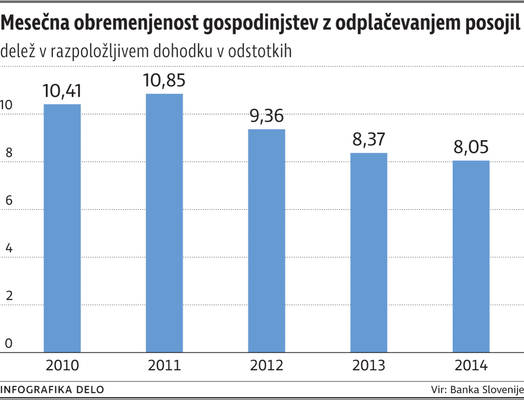

Gospodinjstva v Sloveniji imajo pri bankah najetih približno 8,38 milijarde evrov posojil, skoraj dve tretjini tega, 62 odstotkov, je stanovanjskih. Za odplačila vsak mesec namenijo okoli osem odstotkov razpoložljivih dohodkov, zaradi povečanega števila osebnih stečajev fizičnih oseb leta 2014, kar je tudi posledica spremenjene stečajne zakonodaje, so neporavnane zapadle obveznosti gospodinjstev junija dosegle skoraj 8,7 milijona evrov.

Junija so banke sklenile za nove tri milijone evrov takšnih pogodb, podobno kot že več mesecev pred tem, še lani je bilo takšnih posojil povprečno za okoli 200.000 evrov na mesec. Podobno velja tudi za kredite z nespremenljivim obrestovanjem za obdobje, daljše od deset let. Junija so jih banke odobrile za skoraj 14 milijonov evrov, v prvem polletju letos skupaj pa za več kot 50 milijonov v primerjavi z osmimi milijoni v celotnem lanskem letu.

Učna ura s švicarskim

Sicer pa povečano rast povpraševanja po nepremičninskih posojilih banke pripisujejo skupku več dejavnikov. Obrestne mere oziroma kreditne ponudbe na splošno so ugodne, saj se banke na trgu borijo za stranke; kot pravijo v nekaterih, »se s ponudbo prilagajajo trgu«.

To pomeni, da poskušajo privabiti potrošnike z nižjimi obrestnimi merami ali drugimi ugodnostmi, ki smo jih bili vajeni v predkriznih časih, na primer z začasno znižanimi stroški za odobritev posojila in podobno. Poleg ponudbe posojil so ugodne razmere tudi na nepremičninskem trgu, kjer so se cene znižale, ponudbe pa je v večini države še dovolj, ugotavljajo banke, potrošniki pa z izboljševanjem gospodarskih razmer spet bolj optimistično gledajo v prihodnost, zato si tudi upajo (globlje) poseči v denarnico.

Pika na i pa so nizke obrestne mere za bančne vloge, zaradi česar se nekateri odločajo za prerazporeditev prihrankov v naložbeno nepremičnino. Vprašanje je, ali so to že idealne razmere za nov začetek napihovanja nepremičninskega balona. Sploh ob dejstvu, da vsaj nekatere banke niso več navdušene nad financiranjem nepremičninskih projektov, še več, menda se za takšne posle sploh ne bodo več odločale. In kot pravijo nepremičninarji, zaloge neprodanih stanovanj zadostujejo za še nekaj let.

Pogoji zadolževanja se niso spremenili

Pravila o zadolževanju se med bankami različna, posojila odobravajo skladno z zakonskimi omejitvami in internimi pravili, jih pa zdaj niso spreminjali, zatrjujejo v večini bank. Tako se je mogoče zadolžiti tudi za 30 let, čeprav se zdi, da ponudnice tega ne spodbujajo, odobrijo pa od 50 in nekatere izjemoma vse do sto odstotkov vrednosti nepremičnine, ki jo potrošnik ob tem zastavi v zavarovanje.

Najpogosteje sicer odobrijo 70 ali 80 odstotkov vrednosti, a vse je odvisno od individualnega dogovora s stranko, njegove finančne kondicije in kakovosti zavarovanja, ki ga lahko ponudi za primer nezmožnosti vračanja kredita. Tudi kreditno na kreditno sposobnost nekatere ponudnice gledajo bolj liberalno od drugih, mesečni obrok lahko dosega tudi 60 odstotkov mesečne plače, če so izpolnjeni drugi pogoji. V eni izmed bank sicer pravijo, da se ni razumno zadolžiti za več kot 40 odstotkov.