Tiskane izdaje

Tiskane izdaje

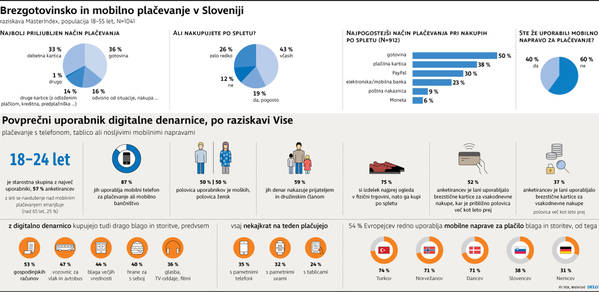

Medtem ko z gotovino zdaj plačuje tri četrtine Evropejcev, jih bo leta 2025 le še polovica, ugotavljajo analitiki svetovalne hiše A. T. Kearney. Pri rasti bodo v prednosti digitalna plačila; evropski trg digitalnih plačil bo v tem obdobju zrastel za kar 40 odstotkov. Slovenci brezgotovinskega plačevanja sicer še nismo tako posvojili, smo pa na dobri poti. Le nekoliko dalje bo trajalo.

Analitiki so trend izluščili iz ankete, ki so jo opravili med 57 višjimi plačilnimi strokovnjaki iz vse Evrope, direktorji bank in specializiranih ponudnikov plačilnih storitev ter trgovcev. Ugotovili so, da se količina gotovinskih plačil v Evropi pospešeno zmanjšuje, negotovinska pa rastejo veliko hitreje kot BDP, namreč po šest odstotkov na leto.

V Evropi, kamor poleg EU in EFTE, uvrščajo še Švico, Turčijo in Rusijo, so leta 2015 negotovinska plačila znašala 128 milijard evrov, do leta 2025 pa naj bi se skoraj podvojila (znašala naj bi 238 milijard evrov). Pri tem se bo skupna višina digitalnih plačil povečala z 80 milijard evrov leta 2015 na 111 milijard evrov leta 2025, ocenjujejo strokovnjaki.

Rast negotovinskega plačevanja pospešujejo večja stroškovna dostopnost debetnih in kreditnih kartic, inovacije v negotovinskem plačevanju (brezstična in mobilna plačila), še posebno pa zelo hitra širitev spletne trgovine. Ta raste štiri- ali petkrat hitreje kot klasična trgovina, namreč z desetodstotno letno dinamiko.

Evropska direktiva utira pot alternativnim ponudnikom

Tudi plačilne transakcije bodo v prihodnosti rasle, napovedujejo analitiki. Ponujale jih bodo banke in specializirani ponudniki. A, kot kaže, si večji del vzhajanega kolača lahko obetajo nebančni ponudniki, razen če bi bankam uspelo spremeniti ponudbo plačilnih storitev. Bankam naj bi se prihodki od storitev (izdajanje kartic, domača in mednarodna plačila ter bankomati) povečali s 53 na 59 milijard evrov.

Mogočnejši preboj bodo dosegli specializirani ponudniki plačil, ki pridobivajo trgovce, in globalni specialisti, digitalni giganti ter veliki globalni trgovci, ki bodo ponudili alternativne plačilne metode. Prihodki teh dveh skupin se bodo po napovedih podvojili s 27 na 52 milijard evrov. Če bo res tako, se bo tržni delež bank zmanjšal z dveh tretjin na polovico trga plačilnih transakcij.

Za povečavo kliknite na grafiko. Infografika: Delo

Prihodnje leto bo začel veljati del druge direktive o plačilnih storitvah, ki bo tretjim ponudnikom omogočila dostop do informacij o bančnih računih in jim dovolila izvajati plačila v imenu lastnika računa. To bo olajšalo delo specializiranim ponudnikom plačilnih storitev ter k uvajanju inovativnih rešitev na povezanih napravah dodatno spodbudilo banke, svoj položaj pa bodo lahko branile tako, da bodo strankam zagotavljale preprosto, transparentno plačevanje in dober nadzor nad porabo denarja.

Banke postajajo tehnološka podjetja

Banke se položaja dobro zavedajo in so še kako aktivne. Nekatere velike tuje banke se po množičnih odpuščanjih med krizo celo ne predstavljajo več kot finančne ustanove, ampak kot tehnološka podjetja. Spreminjanje plačil in plačilnih navad, ki jih omogočajo nove tehnologije, uvrščajo med ključne izzive v prihodnjih 15 letih, ki se jim bodo morale prilagoditi. Pri plačilnih storitvah bodo dobile konkurenco, hkrati pa bodo potrošniki zahtevali načine plačevanja, ki bodo hitrejši, cenejši in na voljo kadarkoli in na vsakem koraku, še bolj se bodo morali osredotočiti na varnost storitev.

Kako se s tem spopadajo v Sloveniji? »Po naši oceni bodo banke tudi v prihodnje ohranile ključno vlogo na trgu plačil, saj bodo na podlagi vodenja primarnih transakcijskih računov in dolgoletnih izkušenj z opravljanjem plačilnega prometa lahko uporabnikom ponudile najvarnejšo in najbolj kakovostno storitev, najcelovitejši pregled njihovega finančnega poslovanja in najvarnejši, najbolj enostaven in hiter dostop do drugih bančnih produktov. Uporabniki, ki jim bo njihova banka tudi v prihodnje omogočala uporabo sodobnih plačilnih storitev, ne bodo imeli potrebe po uporabi plačilnih storitev več ponudnikov, kar bi povečalo kompleksnost in stroške poslovanja,« ocenjujejo v Abanki, kjer imajo učinkovito uvajanje naprednih tehnoloških in procesnih rešitev zapisano kot eno od ključnih področij strategije.

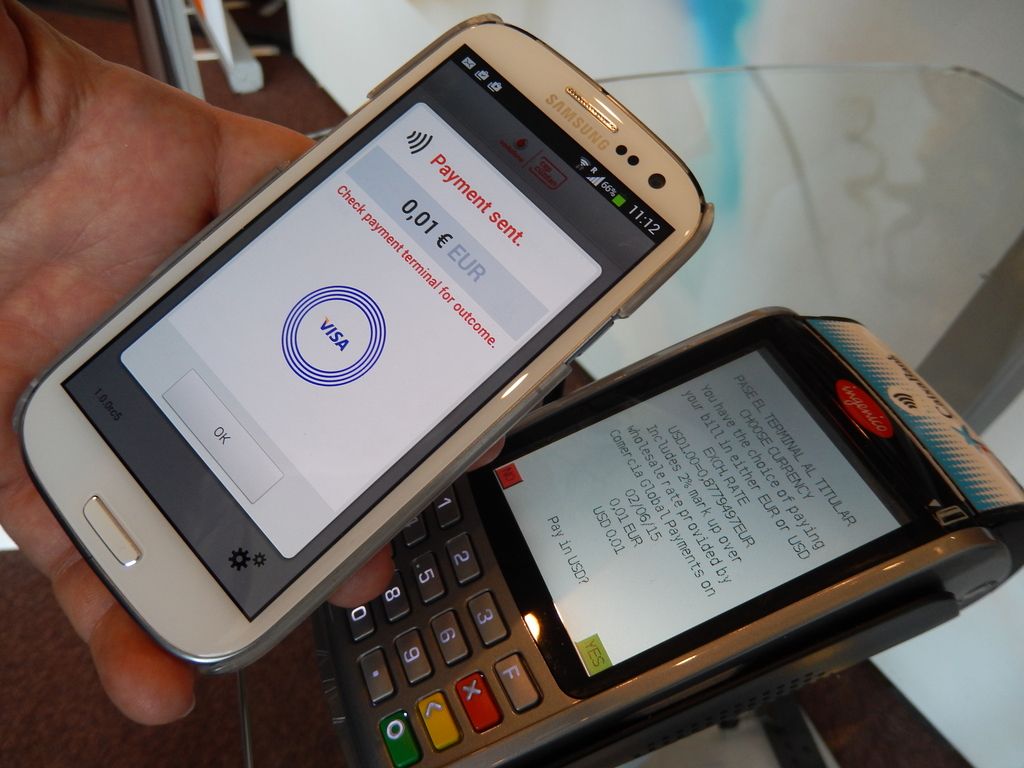

Med storitvami, ki so jih poudarili, je na primer preprosta priprava plačila z uporabo funkcije slikaj in plačaj, ki podatke za plačilo zajamejo prek kamere na mobilni napravi. Uporabnikom mobilne banke bo kmalu na voljo tudi možnost plačila prek QR-kode, ki je enostavnejša.

Hitreje, enostavneje, varno ...

Enostavnejše plačevanje omogoča tudi nova mobilna banka za pravne osebe in samostojne podjetnike, komitente NLB. Med drugim ponuja funkcijo slikaj in plačaj, pri plačilu plačilnih nalogov se podatki o prejemniku izpolnijo samodejno, omogoča preprosto pošiljanje neformalnega potrdila o plačilu z e-sporočilom. »Načrtujemo tudi uvedbo plačevanja z mobilnim telefonom,« so sporočili iz NLB.

Banka Koper pa je lani kot prva banka pri nas omogočila plačevanje na prodajnih mestih s pomočjo pametnega telefona. V sklopu mobilnih plačil je razvila QL-plačila – namenjena tako komitentom kot nekomitentom –, ki omogočajo takojšnje plačilo na prodajnih mestih in prenos sredstev med uporabniki aplikacije z odčitavanjem QR-kode, ter mobilno denarnico Wave2Pay.

Vanjo uporabnik za zdaj lahko shrani samo plačilno kartico Activa MasterCard, kmalu pa bo bodo nabor razširili. Napovedujejo pa še nove rešitve, ki bodo uporabnikom olajšale spletno in mobilno nakupovanje – kot poudarjajo: z ohranitvijo visoke stopnje varnosti.