Tiskane izdaje

Tiskane izdaje

Ljubljana - Čeprav so banke v zadnjih letih zaradi znanih okoliščin (zaradi dejanskih tveganj ali lastne pretirane previdnosti v odnosu do podjetij) svoj naložbeni potencial močneje usmerjale v kreditiranje prebivalstva, so, kot ugotavljajo pristojne institucije, slovenska gospodinjstva še vedno razmeroma nizko zadolžena. To torej pušča bankam še nekaj manevrskega prostora, obetavno pa je tudi za gospodarstvo.

Za banke je poglavitno, da krediti prebivalstvu zanje še vedno ne pomenijo sistemskega tveganja. Bistveno ga ni povečalo niti naraščajoče število osebnih stečajev (ti se sicer še naprej množijo), saj se je delež nedonosnih terjatev do prebivalstva lani na ta račun povečal le za 22 milijonov evrov. Kot ugotavlja Banka Slovenije v poročilu o finančni stabilnosti, so se ob stagnaciji dohodkov vloge gospodinjstev v bankah lani celo zvišale, obveznosti pa so ostale na približno enaki ravni kot leto prej. Gospodinjstva so bila še vedno varčna, težko so razvezala mošnje. Poraba se je rahlo povečevala, a z dokajšnjo mero previdnosti.

Bolj smele so napovedi (Urada za makroekonomske analize in razvoj ter Banke Slovenije) za letošnje leto. Optimizem na trgu dela, dvig povprečne realne bruto plače ter pričakovanja gospodarske rasti počasi vračajo zaupanje potrošnikov in ustvarjajo pogoje za špiralo rasti, ki jo bo napajala tudi znova prebujena zasebna potrošnja. Nenazadnje se, kot kažejo podatki Geodetske uprave RS, na stare obrate vrača tudi nepremičninski trg. Investicij v nove projekte gradnje stanovanj sicer praktično ni, so pa zato banke toliko bolj radodarne in prijazne do povpraševalcev po posojilih za nakup stanovanja ali samogradnjo.

Stanovanjski krediti manj tvegani

Po mnenju ekonomista Mateja Lahovnika je trg stanovanjskih kreditov za banke posebej zanimiv ne le zaradi živahnega povpraševanja, ampak tudi zato, ker je tovrstna naložba manj tvegana, saj imajo na voljo hipotekarno zavarovanje. Pripravljene so torej povečati svoj tržni delež pri financiranju nakupa nepremičnin.

Po drugi strani ekonomist razume, da so bankirji zaradi slabih izkušenj v preteklosti previdni pri financiranju gradbenih projektov. Nov večji investicijski cikel pričakuje v roku treh do štirih let, ko naj bi se sprostila zemljišča, primerna za gradnjo, ki so ostala ujeta v stečajnih postopkih in ocenjena po nerealno visokih cenah. »Kolikor spremljam dražbe, opažam, da pride do prodaje, čim ponudnik dovolj zniža ceno, recimo pri tretjini do 40 odstotkih ocenjene vrednosti,« pravi Lahovnik.

Do tedaj, pritrdi, res lahko pride do vrzeli v ponudbi in cene nepremičnin lahko narastejo, vendar po njegovem mnenju ne bodo tako hitro dosegle vrednosti iz leta 2007. Nepremičninskega balona kljub ekspanziji stanovanjskih posojil ne pričakuje, saj ga še vedno nizka kupna moč Slovencev ne omogoča. Pa tudi banke je kriza izučila, da bodo bolj konservativne pri vrednotenju nepremičnin, ki jih jemljejo v zastavo.

Več kot polovica premoženja v obliki vlog in gotovine

Finančno premoženje gospodinjstev se je po podatkih Banke Slovenije lani sicer povečalo za 2,5 milijarde evrov na 42 milijard, medtem ko je njihova zadolženost ostala 12,2 milijarde evrov. Več kot polovico premoženja je bilo v obliki vlog in gotovine, ki se lahko zelo hitro in preprosto steka v potrošnjo, predpogoj je seveda zadosti trdno zaupanje potrošnikov v izboljšanje njihovega socialnega položaja. Kljub temu je mogoče pričakovati, da se bo prebivalstvo za svoje naložbe tudi močneje zadolževalo.

Kolikšno je pravzaprav omenjeno kreditno breme? Po podatkih BS so lani finančne obveznosti slovenskih gospodinjstev segale do tretjine BDP oziroma do 54 odstotkov letnega razpoložljivega dohodka. Kar primerjalno ni veliko, saj je povprečni prebivalec EU zadolžen za okoli 107 odstotkov letnega razpoložljivega dohodka. Po zadnjih dosegljivih podatkih, iz marca letos, so imela gospodinjstva pri slovenskih bankah za 8,38 milijarde evrov posojil (dobrih 10 tisoč evrov na gospodinjstvo).

Trend posojil kaže navzgor

Iz strukture posojil gospodinjstvom je moč razbrati, da se je od začetka gospodarske krize v celotni vrednosti posojil vseskozi povečeval delež stanovanjskih in to predvsem na račun zniževanja deleža potrošniških posojil, deloma pa tudi ostalih posojil. Izrazito krčenje potrošniških posojil je bilo po mnenju analitikov BS posledica poslabšanja gospodarskega položaja v času krize in ohranjanja visokih kreditnih standardov bank. Z izboljšanjem finančnega položaja gospodinjstev se je poprejšnji močan negativni trend umiril, k temu pa bo v prihodnje pomagalo tudi upadanje povprečnih obrestnih mer.

Na pozitiven preobrat kažejo tudi podatki o novoodobrenih stanovanjskih posojilih: lani so se glede na leto prej povečala za 6,1 odstotka, v zadnjem četrtletju 2014 za skoraj tretjino, pozitiven trend pa se je nadaljeval tudi letos. »To je prvo povečanje obsega novih stanovanjskih posojil v zadnjih štirih letih. Ob povečanem povpraševanju in pripravljenosti gospodinjstev na nakup pa nakazuje, da bodo cene stanovanjskih nepremičnin v prihodnje začele rasti,« pravijo analitiki BS.

Potrošniška posojila se v globalu zmanjšujejo; na prelomu desetletja je kazalo, da bodo dosegla 3 milijarde (v posameznih mesecih je vsota presegla 2900 milijonov, po nenehnem zniževanju pa so letos avgusta padla na dobri 2 milijardi (2059 milijonov). Bolj kot kratkoročna so upadla potrošniška posojila z ročnostjo nad pet let.

Nizka obremenjenost

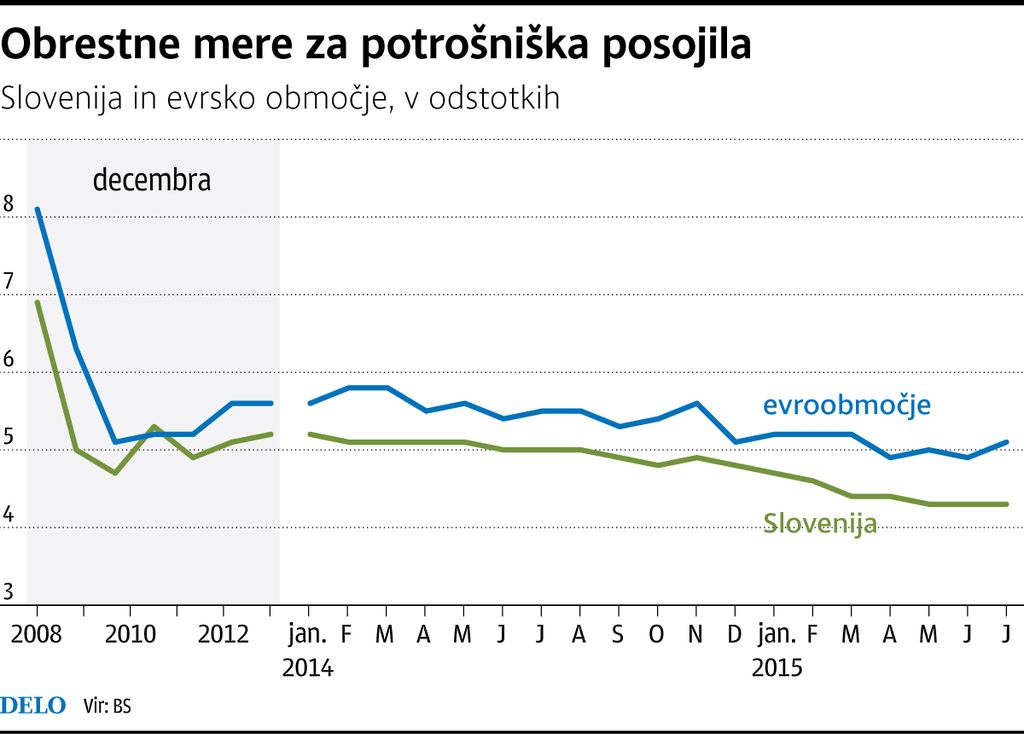

Povprečne obrestne mere na stanovanjska posojila so od konca 2013 upadle za 0,9 odstotne točke, na 2,4 odstotka v marcu 2015. Pocenitev denarja je prinesla lanska stabilizacija bančnega sistema n pocenitev bančnih virov financiranja. Za malenkost manj so se znižale povprečne obrestne mere za potrošniška posojila na (4,4 odstotka v marcu 2015). Medtem, ko so potrošniška posojila v Sloveniji v povprečju nekaj cenejša kot v območju evra, so stanovanjska še vedno dražja. Kljub vsemu se dostopnost posojil gospodinjstvom povečuje.

Lani se je za spoznanje znižala tudi obremenjenost razpoložljivega dohodka gospodinjstev z odplačevanjem dolga za potrošniška in stanovanjska posojila. Gospodinjstva so za to porabila 8,05 odstotka dohodka, od tega za plačilo obresti dober odstotek. Za manjšo obremenjenost so zaslužne nižje bančne aktivne obrestne mere. Analitiki CBS pa ob tem opozarjajo: »Ta trend se lahko obrne, če se bo zadolženost gospodinjstev v prihodnje povečevala hitreje oziroma če bodo obrestne mere začele rasti, saj je večina dolgoročnih posojil sklenjena s spremenljivimi obrestnimi merami in z relativno visokimi pribitki nad referenčnimi obrestnimi merami.«

Najbolj donosen je odplačan kredit

O tem, kakšni so obeti v kreditiranju prebivalstva, smo pobarali osem bank, odzvale so se štiri.

V NLB opažajo, da je prodaja kreditov prebivalstvu ponovno v porastu: »Pred tem smo opazili trend upadanja, ki je sovpadal z gospodarsko krizo v Sloveniji. Ta je vplivala tako na zmanjšano povpraševanje fizičnih oseb po kreditih kot tudi na zmanjšano kreditno sposobnost prebivalstva.« Na vprašanje, ali so za banko boljša naložba (donosnejši in manj tvegani) krediti gospodinjstvom kot krediti podjetjem, so odgovorili: »Za banko je najbolje donosen tisti kredit, ki ga kreditojemalec v celoti in pravočasno odplača, poleg tega pa sprejme še čim več storitev, ki mu jih banka v času odplačevanja kredita ponudi iz svoje široke palete storitev.«

Podobno tudi v NKBM v zadnjem letu zaznavajo rast povpraševanja po stanovanjskih kreditih, konstantno raste število in obseg stanovanjskih kreditov. To pripisujejo tudi lastnim zaslugam: »ustrezno oblikovanim kreditnim pogojem in posebni ponudbi s privlačnimi obrestnimi merami«.

Banka pa opozarja svoje komitente, da so te lahko tudi past; če se odločajo za spremenljivo obrestno mero, morajo vzeti v zakup, da se lahko trenutno nizki Euribor v času odplačevanja kredita dvigne in poveča mesečno aniuteto.

V Delavski hranilnici se je od leta 2007 do letos kreditiranje prebivalstva povečalo kar za 170 odstotkov, povprečna ročnost pa se je podaljšala. Obrestne mere so upadle, zlasti pri stanovanjskih kreditih. Namembnost posojil prebivalstvu je zelo široka.

V Unicreditu obseg potrošniških kreditov stalno raste, raste pa tudi delež kreditov s fiksno obrestno mero. Potrošniški krediti so v povprečju odobreni na 50 do 60 mesecev, maksimalna ročnost je 7, v posameznih primerih pa celo 10 let.