Tiskane izdaje

Tiskane izdaje

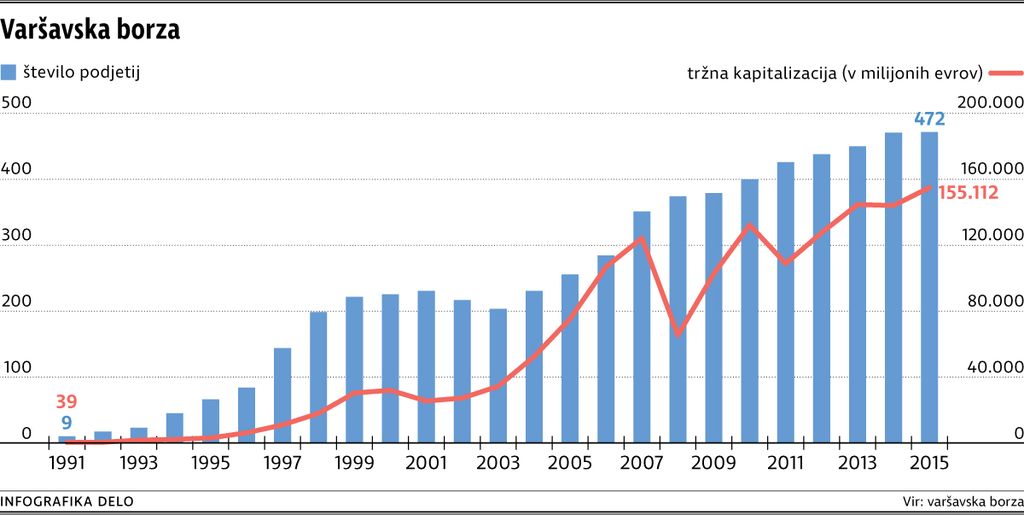

Varšava - Leta 1992 je na Varšavski borzi kotiralo 16 podjetij, zdaj jih je 473, njihova tržna kapitalizacija pa skupaj znaša 313 milijard evrov, približno polovica odpade na domači trg. Poleg delnic poljskih izdajateljev namreč na Varšavski borzi poteka tudi trgovanje z delnicami družb iz 23 drugih držav, med njimi Ukrajine, Nemčije, Češke, Kitajske in Slovenije. Cilj Varšavske borze je postati prva izbira za vlagatelje in izdajatelje v srednji in vzhodni Evropi.

To podpira tudi poljska vlada, saj je država solastnica borze. Novopečeni minister za zakladništvo Andrzej Czerwiński je le nekaj dni po imenovanju poljski borzi na konferenci Warsaw Capital Market Summit napovedal podporo. »Zelo smo zainteresirani, da ustvarimo stabilne pogoje za privabljanje vlagateljev v našo državo,« je dejal.

Medtem ko se Ljubljanska borza s privatizacijo v Sloveniji krči, saj se podjetja umikajo iz javnega trgovanja, je na Poljskem privatizacija pomagala spodbuditi razvoj kapitalskega trga. Na Poljskem je država velik del svojih podjetij prodala prek javne prodaje delnic (IPO), na borzo pa je uvrstila celo tista, v katerih je svoje deleže obdržala, denimo energetske družbe. Državni deleži danes predstavljajo 17 odstotkov tržne kapitalizacije Varšavske borze.

Privatizacija se končuje

Na začetku privatizacije je imela država na Poljskem v lasti okoli 8500 družb, danes ima še malo več kot dvesto aktivnih podjetij, od tega je 22 strateških in 34 pomembnih. Okoli sto malih in srednjih podjetij bo še na prodaj, a privatizacija v tej državi se končuje. Kar 80 odstotkov poljskega BDP zdaj namreč že ustvarijo zasebna podjetja.

Tako direktor Varšavske borze Pawel Tamborski kot Tim Umberger iz East Capitala menita, da je Poljska dober primer privatizacije prek borze. »IPO je eden najbolj preglednih načinov prodaj, saj je trg tisti, ki oceni vrednost podjetja. Seveda lahko rečete, da lahko pri drugačnem načinu prodaje dobite boljšo ceno, saj je strateški vlagatelj pripravljen plačati premijo za kontrolni delež. Vendar se je treba pri tem vprašati, ali želite, da podjetje obvladuje strateški vlagatelj ali lokalni delničarji,« pravi Tamborski in dodaja, da so tudi izkušnje s podjetji, ki so v državni lasti in uvrščena na borzo, pozitivna.

Drugi motor, ki je poganjal rast kapitalskega trga na Poljskem, so pokojninski skladi. Njihov obseg kapitala se je z 72 milijard evrov leta 2013 zmanjšal na 39 milijard evrov. Država jim je namreč prepovedala vlaganja v državne obveznice in jih prenesla v Sklad za socialno varnost. Po novem lahko pokojninski skladi vlagajo v podjetniške obveznice in delnice.

Tamborski je povedal, da je bilo lansko leto zaradi negotovosti v zvezi s temi spremembami na njihovi borzi glede IPO »bolj tiho«, vendar je »Varšava spet v igri«, saj so letos že imeli 9 IPO. Tamborski pravi, da so pokojninski skladi še vedno pomembni igralci, ki bodo od zdaj delovali drugače, saj bodo naložbene priložnosti iskali na dolžniškem trgu in tujih trgih. Da je nanje spet mogoče računati, potrjuje tudi Filip Paszke iz posredniške družbe poljske banke PKO BP.

Zanimajo jih

O tej možnosti je že pred časom razmišljala Zavarovalnica Triglav, ki bi si jo, kot je razumeti, Varšavska borza zelo želela videti na svojem trgovalnem parketu, zato jih je vest, da Triglav ostaja strateška naložba, ki je država ne bo privatizirala, toliko bolj razočarala.

V Zavarovalnici Triglav odgovarjajo, da trenutno ne potekajo konkretni pogovori o uvrstitvi delnic Triglav na katerega od drugih borznih trgov poleg trga Ljubljanske borze. A te ideje tudi še niso povsem pokopali. »Menimo, da bi bila vzporedna kotacija delnic Zavarovalnice Triglav na kateri od drugih borz smiselna le kot del strateških aktivnosti družbe, predvsem aktivnosti krepitve naših tržnih pozicij na sedmih trgih v regiji Adria, kjer delujemo. V navedenem primeru bi izvedli presojo izbire dodatnega borznega trga in v primeru konkretnih aktivnosti o navedenem obvestili javnost,« pojasnjujejo v Triglavu. Navajajo, da bi bila vzporedna kotacija na drugi borzi zanimiva z več zornih kotov: predvsem kot nova možnost pridobitve svežega kapitala, večje razpršenosti lastništva, boljše likvidnosti delnic in višje donosnosti kapitala.

Vendar Varšavska borza ne zajema le trgovanja z delnicami, ampak se na njej sklepajo tudi posli z obveznicami, dobrinami in izvedenimi finančnimi instrumenti. Prav pri izvedenih finančnih instrumentih, na dolžniškem trgu in trgu dobrin po besedah Tamborskega vidijo možnost za rast.

Trg dobrin v vzponu

Na varšavskem trgu dobrin se trguje z elektriko, naravnim plinom, lastniškimi pravicami in potrdili o izvoru. Leta 2010 se je prek tega trga, denimo, prodalo 82 terawatnih ur elektrike, lani pa že 187.

Vse več je tudi trgovanja s plinom. Poljska borza trgovanja z energijo je takoj za Skandinavijo drugi največji trg v Evropi. Letos načrtujejo odprtje trga finančnih instrumentov, ki bodo temeljili na dobrinah.

Seveda ima tudi Varšavska borza področja, ki bi jih bilo treba izboljšati. Ena od teh je likvidnost delnic, na kar opozarja tudi Michal Potyra iz UBS. Tamborski pravi, da se zavedajo pomena likvidnosti, zato jo poskušajo izboljšati.

Konkurenca borz

Glavna konkurenta Varšavski borzi v regiji sta borzi v Moskvi in Istanbulu. Varšavska borza je tako pred časom razmišljala o povezovanju borz v srednji in vzhodni Evropi, torej dunajske, praške, budimpeške in ljubljanske borze. Kot pravi Tamborski, so ta koncept lani do nadaljnjega opustili. »Trenutno se usmerjamo v organsko rast,« dodaja. O tem, ali bi jih zanimal nakup Ljubljanske borze, pa pravi, da proučujejo priložnosti na trgu, da pa je za zdaj prezgodaj, da bi o tem lahko kaj povedal.

Varšavska borza pa ni edina, ki razmišlja o povezovanju. Evropska banka za obnovo in razvoj (EBRD) na Hrvaškem je že lani napovedala podporo povezovanju borz v Makedoniji, Zagrebu in Bolgariji, saj hočejo spodbuditi razvoj regionalnega kapitalskega trga. »S konsolidacijo lahko pritegnemo več vlagateljev,« pojasnjuje Vedrana Jelušić iz EBRD na Hrvaškem.