Tiskane izdaje

Tiskane izdaje

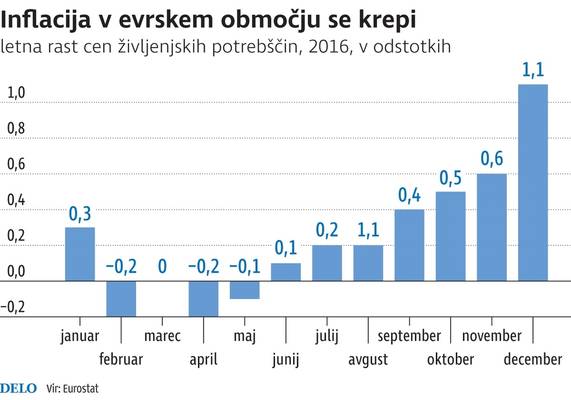

Ljubljana – Evrsko območje je končalo leto 2016 z dvema rekordoma: najvišjo gospodarsko rastjo po kriznem letu 2011 in, kot kažejo najnovejši podatki Eurostata, tudi z najvišjo stopnjo inflacije po letu 2013 – deflacijskih skrbi je torej za zdaj konec.

Po prvih, hitrih ocenah Eurostata, statističnega organa EU s sedežem v Luxemburgu, naj bi se namreč letna stopnja inflacije v evrskem območju povzpela z 0,6 odstotka v novembru na 1,1 odstotka v decembru, pri čemer so se na letni ravni energenti podražili kar za 2,5-odstotka. Nadpovprečno so se lani podražile še storitve in pa hrana, alkohol in tobak, najmanj, za 0,3 odstotka, pa so dražje neenergetske industrijske dobrine.

Spodbudnejši gospodarski podatki Eurostata, vključno z višjo stopnjo inflacije v evrskem območju, ki pa je še vedno nižja od inflacijskega cilja ECB, so okrepili tečaj evra. Ta se je s torkovega dna – 1,034 dolarja za evro, najmanj v zadnjih 14 letih – zvišal za slab odstotek.

Letna stopnja inflacije v evrskem območju se tako iz cone nevarne deflacije vse bolj približuje zaželenemu letnemu inflacijskemu cilju Evropske centralne banke (ECB), ki jo vodi Mario Draghi – ta znaša »blizu, a pod dvema odstotkoma«.

Draghijevo denarno sproščanje daje učinke

Na naše vprašanje, ali zdajšnjo okrepljeno evrsko inflacijo poganja predvsem rast cene nafte, izražene v vse močnejšem ameriškem dolarju, profesor z ljubljanske ekonomske fakultete Mojmir Mrak pojasnjuje, da so sicer »energenti zelo pomembna stvar, drugi vzrok pa je tudi sama politika Evropske centralne banke. Njeno kvantitativno denarno sproščanje očitno prinaša učinke. Zato se že sproža vprašanje, ali bodo njeni napovedani ukrepi (z mesečnimi odkupi obveznic v višini 60 milijard evrov, podaljšanimi vsaj do konca 2017, op. p.) res potrebni – če se bo zvišala inflacija in bodo šle cene surovin navzgor. Povsem mogoče je, da tako aktivna politika Evropske centralne banke na tako dolgi rok ne bo več potrebna. Na splošno pa je monetarna politika zdaj praktično edina resna politika, ki se v Evropi tudi izvaja.

Da, na kaj merite?

Pri reformah se v Uniji kaj bistvenega ne dogaja in tudi v tem letu verjetno ni nujno, da se bo kaj posebnega dogajalo – glede na to, da je pred nami vrsta volitev. Pa še nekaj je treba reči, fiskalna politika v evropski monetarni uniji je le manj zategnjena, kot je bila celo obdobje prej. Evropska komisija je sama naredila nekatere izjeme pri svojih pravilih.

Očitno ta pravila, ki jih je EMU postavila za fiskalni del, niso ravno dobra. Tudi naša izkušnja z evropskimi metodologijami to zelo jasno potrjuje. V komisiji je zelo jasno spoznanje, da ta metodologija stiskanja ni dobra, zato iščejo možnost, da jo spremenijo, čeprav za zdaj tega formalno še nočejo narediti. Je pa le vprašanje časa, kdaj bo do tega prišlo. Tudi italijanski finančni minister Padoan je zdaj, pri reševanju banke Monte dei Paschi di Siena, eksplicitno kritiziral to evropsko metodologijo. Več stvari kaže, da bo tu prišlo do sprememb in da se zdaj išče predvsem izhod iz te situacije.

Po drugi strani pa je zdaj gospodarska rast v evrskem območju najvišja po kriznem letu 2011. Imamo torej relativno visoko rast in relativno najvišjo inflacijo. Po učbeniku gre to skupaj, se strinjate?

Da, če nič drugega, se je v evrskem območju vendarle vzpostavilo neko zaupanje, vsaj na kratek rok je reševanje te krize stabiliziralo situacijo in zato imamo tudi več domače potrošnje.

Decembrsko povišanje stopnje inflacije v Evropi in nedavno zvišanje obrestnih mer ameriških Federal Reserve sta pomembna signala za ECB – ali pričakujete, da bo tudi ona postopno zvišala obresti?

Da, a če bo šla v spremembo obrestnih mer, potem lahko tudi njeno odkupovanje obveznic več nima smisla. Zato, kot rečeno, je vprašanje, kako dolgo bo zdržala njena obljuba o odkupovanju obveznic. Strinjam se, v monetarni politiki ECB lahko letos pride do nekaterih sprememb.

Da, a ko je predsednik ECB Mario Draghi prejšnji mesec napovedal nadaljevanje politike denarnega sproščanja, je bil videti zaskrbljen, češ, pred nami je negotovo leto evropskih volitev. Takrat se je zdelo, da želi dati nekaj vetra v jadra zmerne evropske politike. Se bo ta udobna denarna politika ECB nadaljevala?

Mislim, da ECB vsaj pred volitvami na Nizozemskem, Franciji, Nemčiji, pa verjetno tudi v Italiji, take svoje politike ne bo spreminjala.

Bo višja inflacija v Evropi še dodatno oslabila evro v razmerju do dolarja? Že zdaj gredo trendi v smeri paritete, izenačitve vrednosti obeh valut. Kakšna je vaša napoved?

Ta trend je zelo realen, še posebej ob implicitno napovedani Trumpovi ekonomski politiki, ki vključuje veliko povečanje proračunskega primanjkljaja na račun obsežnih investicij in pa veliko zniževanje davčnega bremena. Če bo prišlo do tega, to jasno pomeni krepitev dolarja. Se pa dolar krepi tudi zaradi razlik v politikah centralnih bank. Ob uresničenju napovedane Trumpove ekonomske politike lahko letos v ZDA pride do resnega zvišanja obrestnih mer. S tem bi se zelo povečala tudi razlika med obrestnimi merami na evro in dolar – to pa bi jasno pomenilo še dodaten pritok kapitala v Ameriko in s tem tudi krepitev dolarja.

Bodo cene nafte in surovin letos še naraščale – in če, kje bo zgornja meja?

Ključna sprememba je zdaj dogovor skupine izvoznic nafte Opec z Rusijo (veliko izvoznico, ki ni članica Opeca). Če bo ta dogovor držal, je realno, da bo šla cena nafte še navzgor – a ne pretirano. Ne recimo proti stotim dolarjem za sod. Je pa pričakovati, da se bo cena zvišala in se stabilizirala pri recimo, 60 do 70 dolarjih za sod nafte. To je, recimo, tudi cena, ki si je želi Rusija in bi bila hkrati sprejemljiva tudi še za vrsto drugih članic Opeca. Problem pri tem dogovoru pa je, ali so ga res pripravljene spoštovati tudi države, kot so Iran, Irak, itd., ki si želijo veliko povečanje izvoza nafte, predvsem zato, ker so bile v prejšnjih letih zunaj naftnega trga. Vprašanje je torej, ali bi bile v primeru, da Irak in Iran povečata izvoz, druge države, recimo Saudska Arabija, tudi Rusija, to pripravljene na nek način kompenzirati z znižanjem svojega izvoza, s čimer bi omogočile ustrezno raven cen nafte. A mislim, da je zdaj interes vseh vpletenih izvoznic nafte tako močan, da se bo dogovor, ki omogoča stabilno rast cene nafte, obdržal.

Če skleneva: Kako bo ta aktualni makroekonomski splet – solidna rast, višja inflacija, dražji dolar, dražja nafta, politika ECB – vplival na Slovenijo in slovensko gospodarstvo v 2017?

Slovensko gospodarstvo ima solidne gospodarske napovedi za to leto. Tudi inflacija še ne bo posebej visoka in taka, kot je, je gotovo boljša od deflacijskih pritiskov in groženj izpred nekaj let. Naši izvozni trgi so v Evropi, v evrskem območju, zato večjih tečajnih posledic za Slovenijo ne vidim, lahko pa bodo za kakšna posamezna podjetja. Kot rečeno, pri denarni politiki letos v Evropi še ne bo večjih sprememb – razen, če bi prišlo do kakšnih zelo nepredvidenih stvari, povezanih z volitvami in politiko, ki bi pripeljale do nove krize evroobmočja. A v tem primeru bi bili mi bistveno bolj ranljivi, kot smo bili pred osmimi leti. Naše javne finance, predvsem javni dolg, so zdaj v bistveno slabšem položaju, kot so bile. In bodimo odkriti: tudi mi v zadnjih letih, ko je vlada imela čas in vse možnosti za reforme, nismo nič naredili. Tu se nam – sicer na neki drugi ravni in v drugačnih okoliščinah – malo ponavlja tista situacija iz let 2006 in 2007. Položaj pri nas je zdaj relativno dober, a pri reformah ne naredimo nič – ob tem da je dogajanje z našimi javnimi financami in gospodarsko rastjo v bistvu zelo ciklična zgodba. Če bi spet prišlo do kakšne krize, bi to lahko imelo za nas precej resne posledice.