Tiskane izdaje

Tiskane izdaje

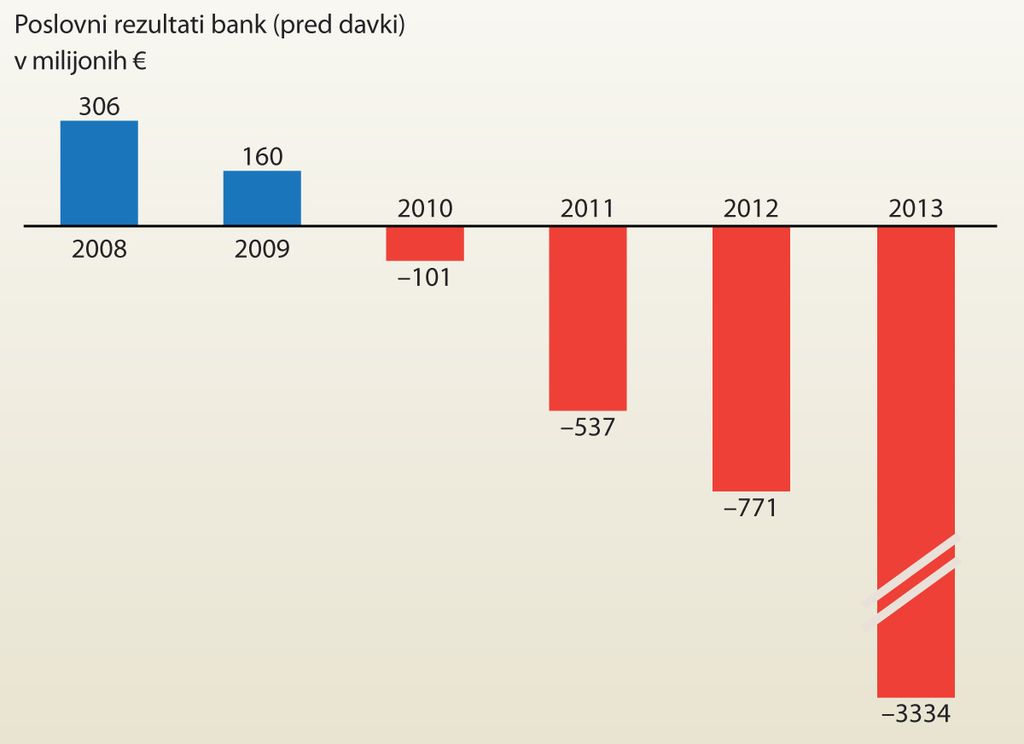

Slovenske banke so v dobri kondiciji, je ob izbruhu svetovne finančne krize trdil tedanji guverner Banke Slovenije Marko Kranjec. Nekaj let po tem sta dve banki, Probanka in Factor banka, v nadzorovani likvidaciji, tri banke v (posredni) državni lasti, NLB, NKBM in Abanka, pa potrebujejo državno pomoč in čakajo na očiščenje v slabi banki. Gospodarska kriza, slabo zavarovani krediti in tudi nepravilnosti v nekaterih bankah so bančni sistem zaradi enormnih slabitev pahnili v izgubo, davkoplačevalci rešujejo največje banke, nekateri bankirji pa so soočeni z odškodninskimi tožbami in kriminalističnimi preiskavami zaradi domnevnih nepravilnosti.

»Moja subjektivna ocena je, da je neposredni strošek sanacije bank zaradi nepravočasnega ukrepanja 1,5 do dve milijardi evrov višji, torej za pet odstotkov BDP. Ker pa je poslovanje podjetij vezano na bančni sistem, lahko rečemo, da so posredni stroški podobno visoki kot neposredni, torej pet odstotkov BDP. Niti približno ne pretiravam, če rečem, da je strošek, ki si ga lahko dajo na račun nosilci ekonomske politike v letih 2009 in 2010, torej vlada, finančni minister in centralna banka, visok desetino BDP, okoli 3,5 milijarde evrov - brez upoštevanja posledic tega neukrepanja v prihodnjih treh do petih letih,« je ekonomist Igor Masten avgusta 2013 v intervjuju za Delo odgovoril na vprašanje, koliko dražje bo za Slovenijo, da slaba banka ni začela delati že pred štirimi leti.

Projekt slabe banke, uradno imenovane Družba za upravljanje terjatev bank (DUTB), je začela uresničevati Janševa vlada, Alenka Bratušek pa ga nadaljuje. Toda zaradi zahtev Bruslja po neodvisnih pregledih aktive bank in obremenitvenih testih je nastala večmesečna zamuda pri prenosih slabih terjatev na DUTB, s tem pa se je zavlekla tudi sanacija slovenskega bančnega sistema.