Tiskane izdaje

Tiskane izdaje

Ljubljana – Slovenija tretji mesec zapored beleži deflacijo, ob tem pa javni dolg strmo narašča, vse več ljudi živi pod pragom revščine. O teh in drugih aktualnih podatkih smo se pogovarjali z namestnico direktorice statističnega urada (Surs) Karmen Hren.

Statistiki ugotavljate, da Slovenija že tretji mesec zapored doživlja deflacijo, negativno letno rast cen. Zakaj cene padajo? Kako to strokovno pojasnjujete?

Kot prvo je treba povedati, da padajo cene tistega, kar prebivalci kupujejo, in to v povprečju. Ni nujno, da se cenijo vsi proizvodi. A če gledamo kot celoto, se splošna raven cen znižuje. Ta deflacija zdaj res poteka že tretji mesec. Prvi mesec, julija, je bila komajda opazna, bolj izrazita pa je bila avgusta in septembra. Nazadnje smo sicer imeli deflacijo v tistem najhujšem obdobju krize sredi leta 2009. Zdaj, septembra 2014, je na splošno raven cen pritiskalo navzdol zlasti padanje cen goriv, električne energije, stanovanjske opreme, telefonskih storitev in oblačil.

Slovenci smo zelo navezani na nepremičnine. Kako so se te pocenile od začetka krize?

Cene nepremičnin so od začetka krize zelo močno padle, za skoraj 25 odstotkov. Ni kakšnih bistvenih razlik med pocenitvijo novih in rabljenih nepremičnin. Ob tem se je tudi zelo zmanjšal obseg transakcij, nepremičninski trg je zdaj veliko manj živahen, kot je bil na začetku krize, čeprav smo v zadnjem času, sredi leta 2014, nekako zaznali povečan obseg transakcij. Morda se je vsaj trg rabljenih nepremičnin začel nekako krepiti.

Vas kaj preseneča, da je letos gospodarska rast relativno višja, kot smo pričakovali (Umar napoveduje povečanje BDP za dva odstotka), zraven pa doživljamo deflacijo? Ponavadi gredo ob gospodarski rasti tudi cene elastično navzgor.

Vprašanje je, kako hitro se gospodarstvo lahko odzove na šoke, kot je deflacija. Gospodarska rast je bolj izrazita šele zadnji dve četrtletji – in je še precej negotova. Ne moremo biti res prepričani, da res pomeni odmik od tega, kar se je dogajalo v zadnjih obdobjih, tudi glede tega, kar se dogaja pri naših glavnih partnerjih, ki se prav tako srečujejo s podobnimi izzivi. Ostaja vprašanje, ali se bo gospodarska rast okrepila ali pa bo šla spet navzdol.

Tako je, tudi vaš kolega, statistik Andrej Flajs, opozarja na možnost, da bi se nam po krizi v obliki črke W zgodil padec v obliki trojnega V. Kako gledate na to, katere so nevarnosti za to?

Trojni padec je vedno možnost, na katero moramo računati. Ali se bo zgodil ali ne, bomo vedeli šele takrat, ko se bo zgodil, če se bo zgodil. Je pa v takih težkih gospodarskih razmerah še poseben izziv voditi fiskalno politiko, ker zelo težko najdemo pametne rešitve – da bi hkrati ohranili kolikor toliko zdrave javne finance in zraven ne bi preveč negativno vplivali na gospodarsko rast.

Na Sursu ugotavljate, da se pri nas povečuje tveganje revščine. Lani je pod pragom revščine živelo 14,4 odstotka ljudi, odstotno točko več kot leto prej, petina prebivalstva (410.000 ljudi, 18.000 več kot leto prej) pa se srečuje z visokim tveganjem socialne izključenosti. Kako to pojasnjujete?

Čedalje več ljudi živi zelo težko. Zaradi vseh varčevalnih ukrepov (Zujf, sprememba zakonodaje pri socialnih transferih itd.) se je znižal povprečni dohodek. Razpoložljivi dohodek ljudi se zmanjšuje, zato imajo čedalje manj denarja na voljo za nakupe. Tako da je res, približno 20 odstotkov ljudi živi z visokim tveganjem socialne izključenosti.

Kaj pa ta statistični podatek pomeni v evropskem kontekstu? Kam se tu uvrščamo?

Za zdaj se Slovenija tu pravzaprav ne uvršča zelo slabo – če se primerjamo z drugimi evropskimi državami. Med njimi so take, kjer so razmere še bistveno slabše.

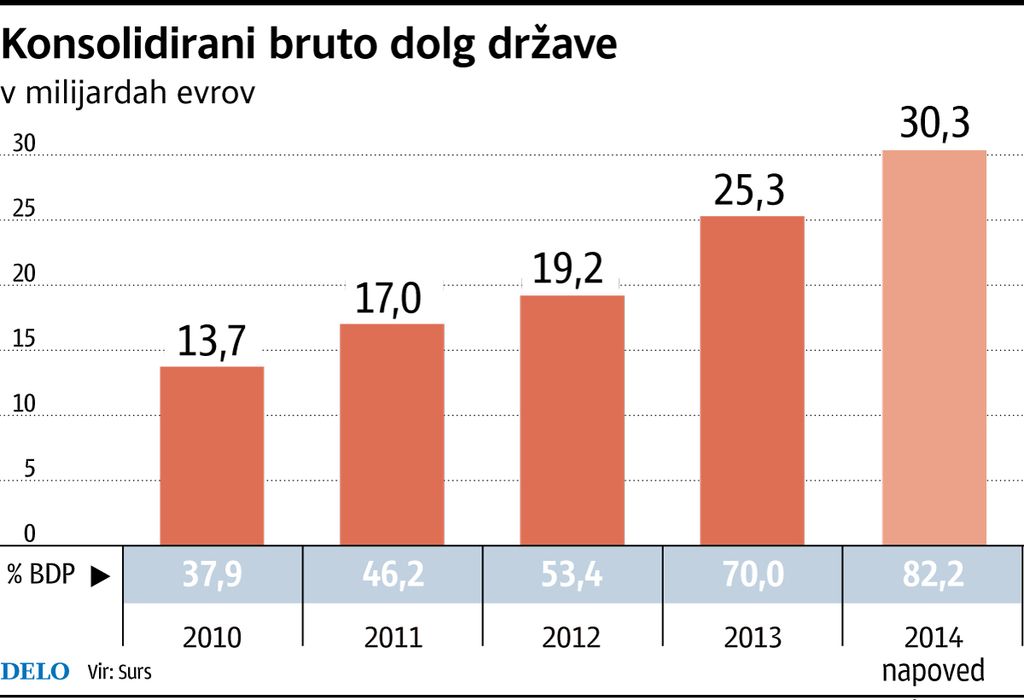

Ena od posledic nizke rasti cen so tudi manjši davčni prilivi. Posledično zdaj statistiki napovedujete, da bo letos bruto primanjkljaj države znašal 4,5 odstotka BDP, javni dolg pa se bo letos povzpel prek 30 milijard evrov oziroma 82 odstotkov BDP. Kaj so vzroki za te slabe trende? Gospodarska kriza, dokapitalizacija bank, slabo vodenje finančnih politik?

O slabem vodenju finančnih politik težko podam mnenje, je pa res, da so razmere v gospodarstvu zelo slabe in da se še vedno soočamo s posledicami dokapitalizacije bank. Tu verjetno vse stvari še niso zaključene. Zaradi večjega zadolževanja v preteklih letih se močno povečujejo izdatki za obresti. In ker želimo povečati gospodarsko rast, spodbujamo naložbe. Morda se te spodbujajo tudi zato, ker se bližajo lokalne volitve. Vse skupaj pa nato povzroča te velike težave v javnih financah. Če pa bi odšteli vse te enkratne vplive (dokapitalizacije, obresti), pa govorimo o tem primarnem primanjkljaju, ki pa kljub vsemu kaže neka znamenja izboljševanja. Letos naj bi znašal 0,3 odstotka BDP, kar je že zelo blizu ničle. Za obresti bomo letos predvidoma plačali 3,3 odstotka BDP, za dokapitalizacijo bank pa 0,9 odstotka BDP – vsaj glede na informacije, ki jih imamo. To je bistveno manj kot smo plačali leta 2013, ko je šlo za to dobrih 10 odstotkov BDP.

Statistiki: Čedalje več ljudi živi zelo težko

Kar 410.000 ljudi se srečuje s tveganjem socialne izključenosti. Deflacija že tretji mesec zapored. Padec v obliki trojnega V?

Objavljeno

30. september 2014 20.33