Tiskane izdaje

Tiskane izdaje

Ljubljana − Na terasi enega od koprskih lokalov smo srkali ledeno kavo, ko je pristopil starejši gospod z bančno kartico in s še zaprto kuverto s PIN-številko v roki: »Na banki so mi dali kartico, mi pomagate dvigniti denar z računa?« je pokazal na bankomat, nekaj metrov za našim hrbtom.

Medtem ko sva tipkala po bankomatu, mi je povedal, da mu na banki niso pokazali, kako lahko dvigne denar, niti pojasnili, da si mora zapomniti številko ter listek uničiti in vreči stran, kaj šele, da bi ga opozorili na nevarnost, v katero se je postavil, ko je neznanki izročil vse potrebno, da bi mu lahko izpraznila račun.

Če bi se to zgodilo, bi zaradi »malomarne uporabe kartice« posledice moral v celoti nositi sam. Pravila določajo, da je posameznik, ki mu kljub odgovornemu ravnanju ukradejo in zlorabijo kartico, dobro zaščiten.

Zaščiteni tudi pred preklicem

Od trenutka, ko uporabnik zlorabo prijavi oziroma kartico prekliče zaradi izgube ali kraje, stroške morebitnih novih nepooblaščenih transakcij nosi banka.

Za posledice zlorab pred preklicem pa je do pred kratkim veljalo, da jih do vrednosti 150 evrov nosi imetnik kartice, preostalo pa banka oziroma tista institucija v verigi, po kateri je teklo določeno plačilo, ki ni ustrezno poskrbela za zaščito.

Infografika: Delo

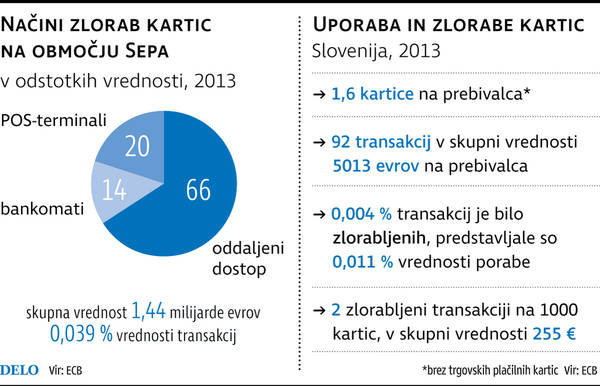

Primer: imamo bančno kartico, opremljeno s čipom in magnetno stezo, ter bankomat, ki čipne tehnologije še ne zna brati. Če kdo nepooblaščeno opravi transakcijo, bo banka, lastnica bankomata, morala kriti škodo lastniku kartice, ker ni poskrbela za standarde varnosti.

V Sloveniji, ki je čipno tehnologijo že pred leti prevzela, smo s tega vidika pri večini zlorab zaščiteni. Kartice s kopiranjem magnetne steze tako izrabljajo predvsem nepridipravi v tujini, v državah, kjer čipna tehnologija še vedno ni standard, tako da se povečuje delež zlorab, kjer se kartica neposredno ne potrebuje.

Infografika: Delo

Z novimi pravili, ki bodo v našo zakonodajo uvedena predvidoma konec tega oziroma v začetku prihodnjega leta, naj bi se višina »odgovornosti« za nepooblaščene transakcije pred preklicom kartice znižala s 150 na 50 evrov.

Za imetnike kartic blagovne znamke MasterCard - razen za poslovne in določene predplačniške kartice - od pred kratkim ta znesek ni več tako pomemben, saj je podjetje uveljavilo načelo popolne zaščite (Zero Liability Protection), ki prav tako velja, če imetnik kartico uporablja skladno s pravili in zlorabo oziroma izgubo takoj sporoči banki.

Prav na to so opozorili v štirih bankah, ki so odgovarjale na naša vprašanja. Nobena: NLB, NKBM, Abanka in Banka Koper v novem MasterCardovem pravilu ne vidi težav, saj so prepričane, da je poslovanje s karticami, če je skladno s pravili, varno.

Transakcije, tudi brezstične, o katerih je zadnje čase toliko govora, so zaradi napredne tehnološke rešitve same po sebi varne, so zagotovili v Banki Koper.

V NKBM in Abanki so poudarili, da imajo pravilo ničelne odgovornosti že zdaj določeno s splošnimi pogoji. Ko stranka prijavi zlorabo, si pomagajo s policijskim zapisnikom, so poudarili v Abanki pomen prijave izginotja kartice na policijo.

Infografika: Delo

Ukradena kartica - večja nevarnost kot prebran čip

Banke v Sloveniji do zdaj menda niso obravnavale zlorab zaradi brezstične (NFC) tehnologije. Zgodila naj bi se ena tako imenovana prijateljska zloraba, ko se je po prijavi pokazalo, da je brezstično plačilo opravil otrok brez vednosti staršev.

Na spletu je vrsta posnetkov, ki prikazujejo, da je že z napravico za nekaj evrov mogoče prebrati podatke iz kartice, in namigujejo na možnost zlorabe. Prodajajo tudi ovitke za kartice, ki preprečujejo prehajanje signala iz kartice.

Boštjan Fabjančič, predstavnik MasterCarda v Sloveniji, vztraja, da je tovrstna zaščita popolnoma nesmiselna in nepotrebna.

»Nikakršna skrivnost ni, da se iz čipa (stično ali brezstično) lahko prebere omejen set podatkov, kot sta številka in veljavnost kartice. A na drugi strani so popolnoma varni in nedostopni katerikoli osebni podatki in podatki validacije, ki pa so ključni, da lahko plačilno transakcijo sploh poskusimo izvesti,« pojasnjuje Fabjančič in dodaja, da ni mogoče primerjati standardov zaščite, po katerih delujejo različne brezstične kartice, med katere spada, denimo, tudi kartica, ki jo zaposleni uporabljajo za registracijo ob prihodu na delo.

»Počasi se iz sveta kartičnih plačil umikajo načini, ki so za izvedbo potrebovali zgolj statične podatke (tako je na magnetni stezi) in selimo se v svet, ko je vsaka plačilna transakcija edinstvena zaradi dinamičnih podatkov, ki so ključni za poskus in izvedbo plačila. In to velja za vsa plačila s čipnimi karticami - stičnimi ali brezstičnimi. Zaščita plačilnih kartic, ki jih izdajajo slovenske banke, je na eni najvišjih ravni v svetu in vsi podatki to tudi potrjujejo,« je zagotovil Fabjančič in dodal, da je več potrebnih informacij za zlorabo kartice mogoče videti fizično na kartici kot z branjem čipa.