Tiskane izdaje

Tiskane izdaje

Nemalokrat slišimo: Če bi imel denar, bi zdaj gotovo kupil nepremičnino na Hrvaškem, nekje ob obali. Na banki so obresti prenizke, da bi se mi izplačalo varčevati v depozitih, cene stanovanj na Hrvaškem pa so ugodne. Za nakupe se menda veliko Slovencev tudi res odloča. S finančnim svetovalcem Mitjo Vezoviškom smo se pogovarjali o naložbah v nepremičnine in premislekih, ki bi jih pred takšno odločitvijo morali opraviti, poznavalec hrvaškega nepremičninskega trga Jože Podgoršek pa pojasnjuje razmere in pričakovanja na tem področju.

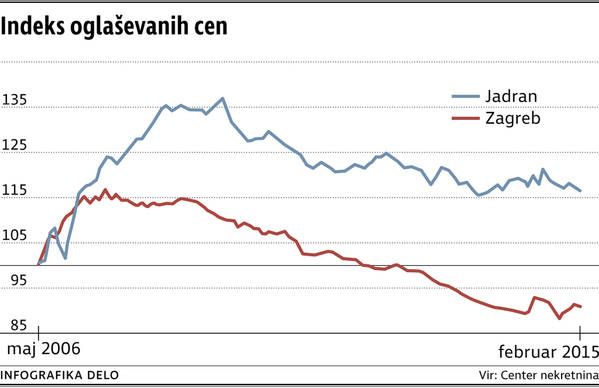

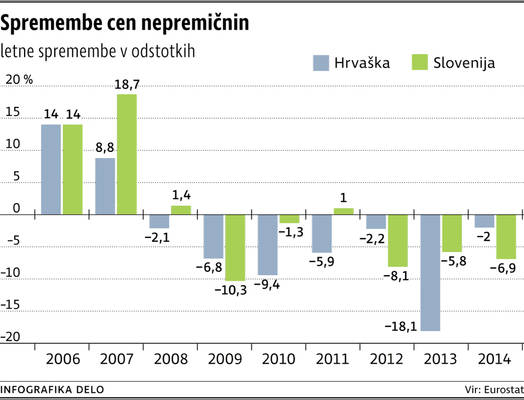

Podgoršek, ki je predsednik skupine Nepremičnine SLO + CRO, ponudnika nepremičninskih storitev v Sloveniji ter hrvaški Istri in v Kvarnerju, pravi, da je promet z nepremičninami lani na Hrvaškem dosegel novo dno – bil je najnižji po letu 2002. Od leta 2007 je poslov vsako leto manj, v zadnjih dveh letih pa se krivulja padanja zmanjšuje.

Po Podgorškovem prepričanju to pomeni, da prihajamo v obdobje, ko bi se krivulja lahko začela počasi obračati. Sami so lani, skupaj z lokalnimi partnerji, v Sloveniji in na Hrvaškem prodali za 33,5 milijona evrov nepremičnin. »Ne pričakujemo dviga cen, upravičeno pa pričakujemo povečano povpraševanje kupcev in čiščenje starih, neprodanih zalog. Zgodilo se bo nekaj podobnega, kot se je pri nas leta 2014, ko se je povečala uspešna prodaja iz stečajev in dražb,« napoveduje.

Kupujemo tudi

V prvi polovici letošnjega leta se Slovenci za nepremičnine na Hrvaškem zanimajo iz dveh razlogov: nekateri hočejo tako investirati svoje prihranke (po navadi se odločajo za vložke v vrednosti od 50.000 evrov do 170.000 evrov), drugi pa kupujejo nepremičnino ob morju, da bi se tja preselili v tretjem življenjskem obdobju.

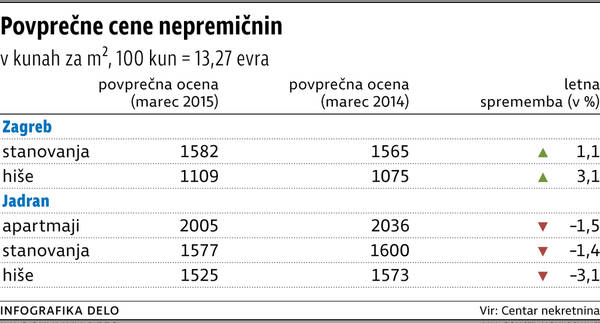

»Nepremičnine so zdaj pri naših sosedih v primerjavi s Slovenijo povprečno nižje za 20 odstotkov, seveda pa je vse odvisno od lege, atraktivnosti nepremičnine in lokacije,« navaja Podgoršek in dodaja, da je dodaten vzrok za zanimanje slovenskih kupcev za nepremičnine na Hrvaškem tudi dejstvo, da so tam izvedli postopek legalizacije črnih oziroma neskladnih gradenj. Veliko postopkov je končanih in tako kupci kupujejo legalno urejene nepremičnine, ki jih še pred nekaj leti ne bi.

Na Hrvaškem je zdaj nepremičnine povprečno mogoče kupiti za petino ceneje kot leta 2008, v Istri za prodajo največ zahtevajo lastniki v Zambratiji, Umagu, Novigradu in Rovinju, sledita Poreč in Pula. Podgoršek meni, da je Pula z okolico in bližnjimi otoki zelo zanimiva za turistične investicije, vendar je pri tem treba biti pozoren: prav v tem mestu so življenjski stroški najdražji v Istri.

»Slovenski kupci se najbolj zanimajo za nakup v bližini meje oziroma do Poreča, zanimivi so tudi otok Krk, Zadar in Pag z okolico,« pravi, med priložnostmi za večje investicije pa poudarja poslovne nepremičnine (Zagreb, Obala), hotele, poslovne stavbe. Za naložbe v hrvaške nepremičnine se zanimajo tudi tuji nepremičninski skladi, navede še eno možnost vlaganja na ta trg.

Ena od pasti je nelikvidnost

Finančni svetovalec Mitja Vezovišek pojasnjuje, da nepremičnine uvrščamo med štiri najpomembnejše alternativne naložbene razrede, med katere uvrščamo še surovine in materiale, hedge sklade ter sklade zasebnega kapitala. »Mnogi nepremičnine sicer razumejo drugače, saj mešajo bivalno nepremičnino z naložbenim razredom nepremičnin,« ugotavlja in dodaja, da uvrstitev alternativnih naložb v naložbeni portfelj pozitivno vpliva na razmerje med donosom in tveganjem v njem.

Prinaša namreč stabilnost po eni strani in presežne donose na drugi. To je posledica dejstva, da alternativne naložbe niso tako močno odvisne od sprememb obrestnih mer ter imajo manjšo volatilnost od tradicionalnih naložb, predvsem delnic. Težava pri tem pa so tveganja, na primer tveganje izdajatelja ter likvidnost.

Zadnje sicer po besedah Vezoviška odpravljata naložbi v že omenjene nepremičninske sklade in delnice nepremičninskih družb, drugače pa je, če denar vložimo v fizično nepremičnino: »Recimo, da smo kupili apartma na obali za 100.000 evrov kot naložbo. Res je, da imamo tako nepremičnino v fizični obliki, vendar nakup prinaša veliko pasti. Če pozneje potrebujemo le del denarja, na primer 20.000 evrov za zdravljenje v tujini, ne moremo prodati le petine nepremičnine. Če pa hočemo hitro prodati celo, bomo običajno morali sprejeti precej nižjo ceno,« ponazarja finančni svetovalec.

Nelikvidnost pa ni edina težava pri investiranju v nepremičnine. Pozorni moramo biti tudi na stroške financiranja, vzdrževanja, zavarovanja ter na davke (ob prodaji ter nepremičninski davek, ki ga zdaj v Sloveniji še vedno poznamo le kot nadomestilo za uporabo zemljišča).

(Potencialna) dvojna donosnost in stroški

Nepremičnine kot naložba v fizični obliki prinašajo dva vira donosa. Prvi je kapitalska donosnost, kjer pričakujemo povečanje vrednosti nepremičnine skozi čas, drugi pa je tekoča donosnost od oddajanja v najem. Nepremičnine s potencialom za oddajanje imajo zato višjo vrednost kot brez njega.

Večina investitorjev ne zna izračunati vrednosti prihodnjih denarnih tokov od oddajanja v najem, opozarja sogovornik. Pri izračunu ni dovolj predvideti višine mesečne najemnine in jo pomnožiti z 12, da bi dobili letno donosnost. »Upoštevati moramo tudi inflacijo, stroške financiranja, zavarovanja in investicijskega vzdrževanja, davke ter dejstvo, da naša nepremičnina verjetno ne bo stalno zasedena. Če bi upoštevali še vrednost našega dela in osebne stroške (telefon, gorivo ipd.) bi hitro ugotovili, da je realna donosnost od oddaje v najem bliže trem kot štirim odstotkom na leto,« opozarja Vezovišek in dodaja, da pričakovani drugi vir donosnosti, torej porast vrednosti nepremičnine, ni zagotovljen.

Nakup in oddaja hotelom ali specializiranim upravljavcem

Zato je tudi pri investiranju v nepremičnine razpršenost eno izmed glavnih pravil. To pa lahko dosežejo le posamezniki z naložbenim portfeljem v višini več milijonov evrov, za vse druge pa je bolje v nepremičnine investirati prek skladov oziroma nepremičninskih družb.

V tujini se je zato uveljavila posebna oblika nakupa fizičnih nepremičnin, in sicer nakup z možnostjo oddaje. Vezovišek pojasnuje, da pri tej obliki vlagatelj kupi na primer apartma v strnjenem naselju, ki ga običajno upravlja priznana hotelska veriga ali podjetje, specializirano za upravljanje nepremičnin, ter ga da v upravljanje. Podjetje skrbi za oddajo, čiščenje, vzdrževanje ipd., lastnik pa si le izbere termine, v katerih hoče sam koristiti nepremičnino. »Nakup z možnostjo oddaje je smiselna odločitev za investicijo v nepremičnine, če hočete izkoristiti naložbene in lastniške prednosti nepremičnine,« svetuje sogovornik.

Samo tretjino v alternativo

Na vprašanje, koliko prihrankov je smiselno imeti v nepremičninah, Vezovišek spomni na pravilo tretjin: vse alternativne naložbe skupaj naj predstavljajo tretjino, drugo tretjino portfelja naj zavzemajo delnice in tretjo denar ter zajamčene naložbe. »Težava je, da v portfelju povprečnega Slovenca prevladujejo nepremičnine, saj bivalna nepremičnina običajno pomeni daleč največjo naložbo. Iz tega lahko sklepamo, da kupovanje dodatnih naložbenih nepremičnin, še posebno v fizični obliki, za povprečnega Slovenca ni priporočljivo. To se z mladimi generacijami sicer spreminja, saj nakup bivalne nepremičnine ni več tako samoumeven, za nekatere je celo nedosegljiv,« pravi sogovornik.

Nepremičnina kot naložba za starost?

Mnogi razmišljajo o investiciji v nepremičnine kot naložbi za starost. »Takšno razmišljanje je razumljivo, saj nepremičnino lahko vidimo, otipamo in celo uporabljamo, a je kljub temu treba upoštevati nekaj osnovnih pravil razpršitve ter upoštevati vsa mogoča tveganja.

Morda v tem primeru še bolj, saj za starost varčujemo samo enkrat v življenju, popravnega izpita ne bomo imeli,« opozarja Vezovišek. Nakup nepremičnine v času po krizi, ko se cene ponekod še vedno privlačne, ocenjuje kot smiseln, a le če v naložbenem portfelju nepremičnine ne zavzemajo več kot tretjine.