Tiskane izdaje

Tiskane izdaje

Na obvezniških trgih smo že nekaj časa priča nenaklonjenosti investitorjev do prevzemanja tveganja. Pribitki zahtevanih donosnosti podjetniških obveznic napram državnim se namreč že nekaj časa povišujejo, prav tako med podjetniškimi obveznicami z investicijsko in tistimi s špekulativno bonitetno oceno.

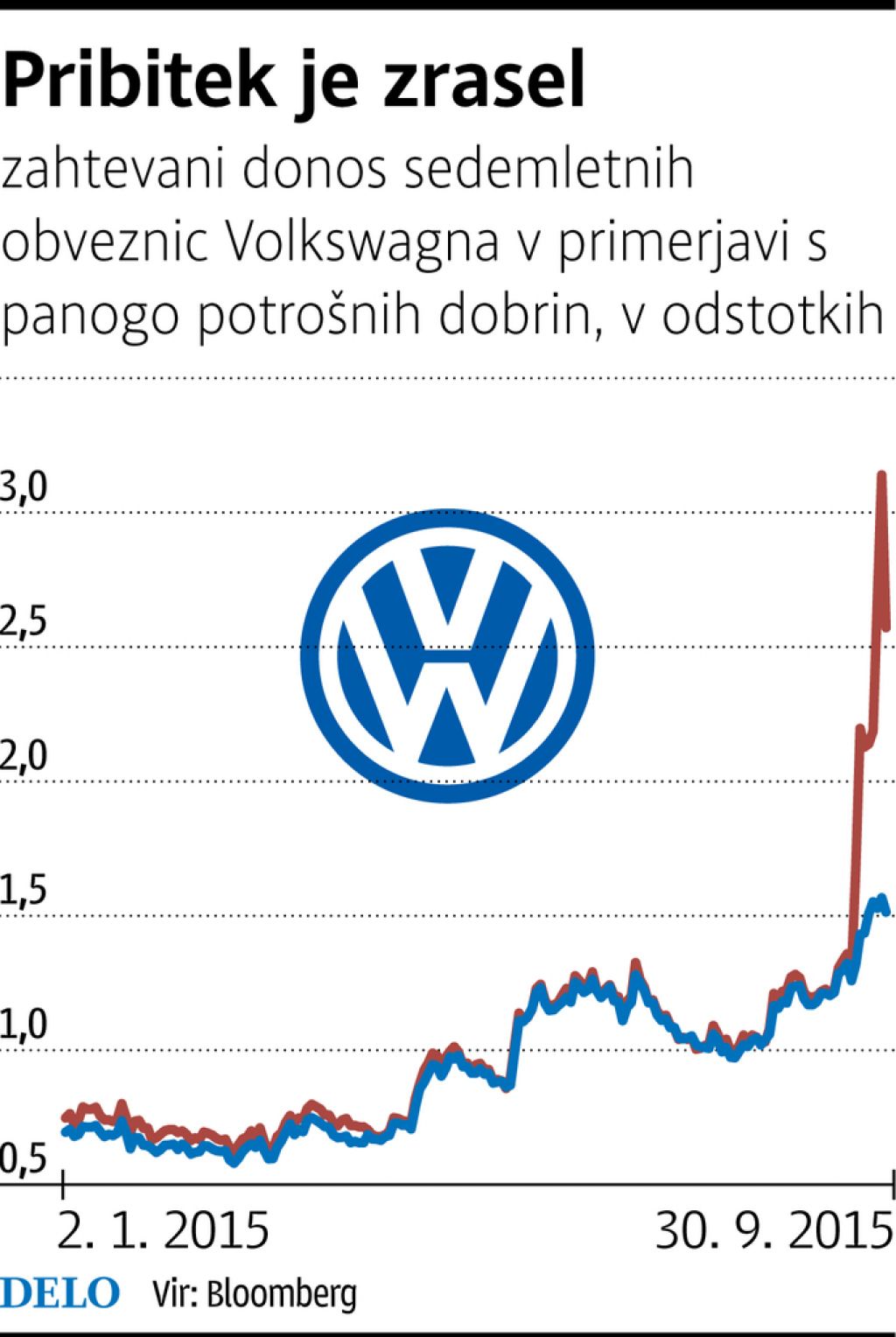

Nekaj zagona k temu trendu je v Evropi v zadnji tretjini septembra prispevala tudi afera Volkswagen in nekaj dni kasneje še negotovost v zvezi z podjetjem Glencore, ki ima očitno večje poslovne težave zaradi nizkih cen surovin, kot so finančni akterji domnevali doslej. Navadne obveznice (nezavarovane, nepodrejene, brez možnostjo odpoklica in z glavnico, vrnjeno v enkratnem znesku) podjetja Volkswagen so v povprečju do izbruha afere kotirale pri zahtevanih donosnostih, primerljivih s podobnimi podjetniškimi obveznicami iz potrošniškega sektorja enakega investicijskega bonitetnega razreda.

Po izbruhu afere so vsaj v očeh vlagateljev izgubile status obveznice z investicijsko bonitetno oceno, saj so začele kotirati pri zahtevanih donosnostih, kot jih dosegajo primerljive obveznice s špekulativno bonitetno oceno BB. Bonitetne agencije so sicer že začele proučevati in bodo najverjetnejše popravke bonitetnih ocen izdale predvidoma do konca tega leta.

Po drugi strani so evropskim državnim finančnim obveznicam nekaj zagona dodala tudi znižana inflacijska pričakovanja v evroobmočju, kar se je kasneje izkazalo za upravičeno, saj naj bi septembra po avgustovskih nespremenjenih ravneh po predhodnih ocenah spet doživeli padec cen življenjskih potrebščin oziroma deflacijo v višini –0,1 odstotka, gledano na letni ravni. To sicer ni veliko presenečenje, saj so cene surovin še naprej v padajočem trendu, na kar je nenazadnje opozoril tudi predsednik Evropske centralne banke Mario Draghi.

Volkswagen je vplival tudi na obvezniške trge

Po izbruhu škandala je trg de facto znižal boniteto obveznic velikana avtomobilske industrije in ga pahnil iz razreda najvišjega zaupanja

Objavljeno

02. oktober 2015 19.56

infografika