Tiskane izdaje

Tiskane izdaje

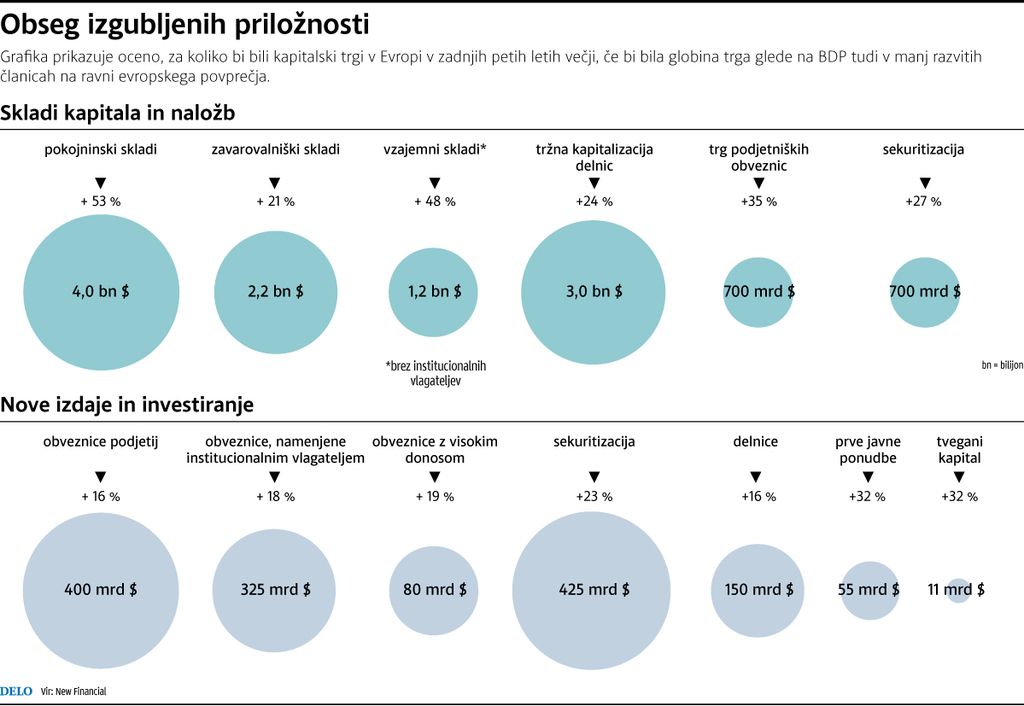

Nova evropska komisija projektu Unije kapitalskih trgov namenja veliko pozornosti, od njega pričakuje predvsem to, da bo olajšal pretok naložb med članicami osemindvajseterice ter tako »odklenil« nove priložnosti za vlagatelje, podjetjem pa ponudil nove poti za financiranje njihovih razvojnih potreb. Opazovalci dogajanja niso nujno tako optimistični.

»Večje poenotenje pravil na kapitalskem trgu je gotovo eden od načinov, s katerimi malim in srednjim – ter konec koncev tudi velikim – podjetjem lahko olajšamo dostop do investicijskih sredstev. Likvidnost v podjetjih je zdaj gotovo najbolj na udaru. Se pa bojim, da je poenotenje kapitalskega trga zelo dolgoročen proces, celo imaginaren, če gledamo s sedanje perspektive. To so tektonske spremembe, ki gredo v pravi smeri, čeprav dvomim, da jih je v nekaj letih mogoče uresničiti,« je ocenil Igor Erker iz družbe Numerica Partners, ki upravlja investicijske sklade.

»Ta ideja mogoče pomeni nekoliko manjše transakcijske stroške in poenotena pravila,« o kapitalski uniji meni Matej Tomažin, ki je dejaven pri financiranju start-upov. »Po drugi strani pa danes podjetja dostopajo do kapitala razmeroma brez težav, odvisno od tega, na kateri kapitalski trg vstopajo. Tudi v slovenskih primerih smo videli, da so nekatera podjetja šla iskat kapital na Poljsko, včasih v London. Te poti so znane. Vprašanje je le, koliko olajšati procese pridobivanja kapitalskih virov. S slovenskega »mikrostališča« se kaj bistvenega ne bo spremenilo. Slovenska podjetja in finančni posredniki nismo tako veliki igralci, da bi lahko imeli zelo velike koristi od skupnega trga kapitala, saj ga že danes razmeroma malo uporabljamo.«

Kakšnih hitrih učinkov za Slovenijo tudi Eker ne vidi. »Katera podjetja bi bila pri nas sploh primerna za čezmejno finaniciranje? Ni jih veliko. Od podjetja z več miljoni evrov prometa ne moreš pričakovati, da se bo za vire enkovredno potegovalo na mednarodnem trgu kapitala. Težave pri vključevanju v te struktrue imajo že velika podjetja. Za Slovenijo dvomim, da bo kapitalska unija prinesla kakšne posebne učinke, kratkoročno sploh ne, je povedal.

Dobra stran nastajajoče kapitalske unije pa je po Tomažinovem mnenju to, da bodo pravila ravnanja veljala za vse enako. »Tudi inštitucije nadzora bodo malo bolj nevtralne. Od tu izhaja, da bi mali delničarji lahko uživali večjo in boljšo zaščito,« je povedal.

Vse te vidike je prejšnji teden v Bruslju poudaril tudi Johnathan Hill, evropski komisar za finančne storitve, finančno stabilnost in unijo kapitalskih trgov. »Kapitalska unija bo bolje povezala prihranke z rastjo. Ponudila bo več možnosti in boljše donose tako za varčevalce kot za vlagatelje. Podjetjem bo prinesla več izbire za financiranje različnih stopenj razvoja, investicije bo usmerila tja, kjer bodo najbolj produktivno uporabljene,« je povedal udeležencem konference, ki je bila namenjena predstavitvi predlogov »s terena«, ki jih je komisija zbrala v trimesečni javni razpravi.

Hill je povedal tudi, da zelo konkretnih zamisli o tem, kako bi v praksi poenotili kapitalski trg, še ni. Najprej naj bi se lotili področji, za katera se je v javni razpravi pokazalo, da za njihovo (pre)ureditev obstaja jasen interes, saj komisija ocenjuje, da bo tako najlažje dobila podpro držav članic. »Sogovorniki želijo, naj bomo ambiciozni, hkrati pa želijo, da hitro napredujemo na področjih, kjer je to mogoče,« je komisar povedal o formalnih in neformalnih pogovorih, ki jih je njegova ekipa imela s politiki, potrošniki, regulatorji, podjetniki, vlagatelji, predstavniki finančne industrije ...

V praksi to pomeni, da bo komisija skupaj za akcijskim načrtom za Unijo kapitalskih trgov v jeseni predvidoma objavila predloge za spremembe predpisov na treh področjih. Prvo je prospektna direkiva, po kateri naj bi za določene vrste vrednostnih papirjev olajšali zahteve po razkivanju podatkov, ki jih mora pripraviti izdajatelj, vsebina prospekta pa naj bi bila taka, da bo lažje razumljiva vlagateljem. Drugo področje je poenotenje in določitev jasnih pravil za sekuritizacijo, to je izboljšanje možnosti za banke, da bi na podlagi dolgoročnih plasmajev (na primer hipotekarnih posojil) drugim skupinam vlagateljev prodajale obveznice in tako povečale obseg likvidnega denarja, ki je na voljo za kreditiranje. Tretje področje pa je direktiva Solventnost 2, ki ureja kapitalsko ustreznost za zavarovalnice, kadar vlagajo na trgu kapitala. Čeprav začne direktiva v celoti veljati šele 1. januarja 2016, se zavarovalnice že pritožujejo nad omejitvami. Želijo si spremembe (znižanje) kapitalskih zahtev za določene kategorije vlaganj v delnice in obveznice podjetij, je bilo razumeti v Bruslju.

»Ta pobuda je mogoče nekoliko presenetljiva, je pa res, da bi zavarovalnice verjetno razbremenila. Iz lastnih izkušenj povem, da je trenutno treba pridobiti zavarovalniški kapital za vlaganje v podjetja zelo težko, saj se izogibajo vsem naložbam, ki niso depoziti ali državne obveznice. Za te pa vidimo, da imajo zdaj zelo nizko donosnost,« je menil Erker.

Z našega »mikrostališča« bistvenih sprememb ne bo

V zvezi z unijo kapitalskih trgov slovenska podjetja najbrž težko pričakujejo, da bi imela veliko koristi od poenotenja investicijskega prostora EU

Objavljeno

12. junij 2015 20.17

infografika