Tiskane izdaje

Tiskane izdaje

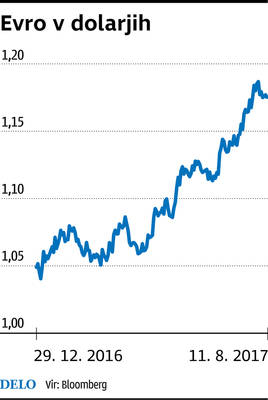

Potem ko je konec lanskega leta evro dosegel najnižjo vrednost v zadnjih nekaj letih in je že kazalo, da bo končal pod pariteto in bo vreden manj kot ameriški dolar, se je zgodil obrat.

Vrednost valut reagira na precej dejavnikov, vendar je med najpomembnejšimi razmerje med obrestnimi merami v posameznih državah. Kapitalski tokovi so običajno močnejši

Tukaj se zgodba spet obrne. Ameriška centralna banka trenutno ni več pripravljena dvigovati obrestne mere, vsaj ne tako hitro, kot pričakujejo nekateri investitorji. Po drugi strani se pričakujejo spremembe tudi v območju evra. Pričakovanja gredo v smeri, da bo evropska centralna banka kmalu začela podoben proces, kot ga je pred leti ameriška, in ne bo več tiskala denarja s tako hitrostjo. V nekaj letih bi utegnili slediti tudi dvigi obrestnih mer. Že sama pričakovanja, ne glede na to, koliko so realna, lahko sama od sebe povzročijo spremembo vrednosti valute.

Končno, investitorje zanimajo pričakovanja glede prihodnje gospodarske rasti. Medtem ko je ameriško gospodarstvo v preteklih letih raslo, smo bili v območju evra priča bolj ali manj stagnaciji. Zdaj so investitorji mnenja, da ameriško gospodarstvo ne bo raslo bistveno hitreje kot doslej, medtem ko se v evroobmočju kažejo znaki oživljanja. Če bi v območju evra spet prišli na pot gospodarske rasti, bi se kapitalski tokovi verjetno obrnili iz ZDA proti evru, in sčasoma bi bila evropska centralna banka v resni dilemi glede vprašanja, ali zvišati obrestno mero ali ne.