Tiskane izdaje

Tiskane izdaje

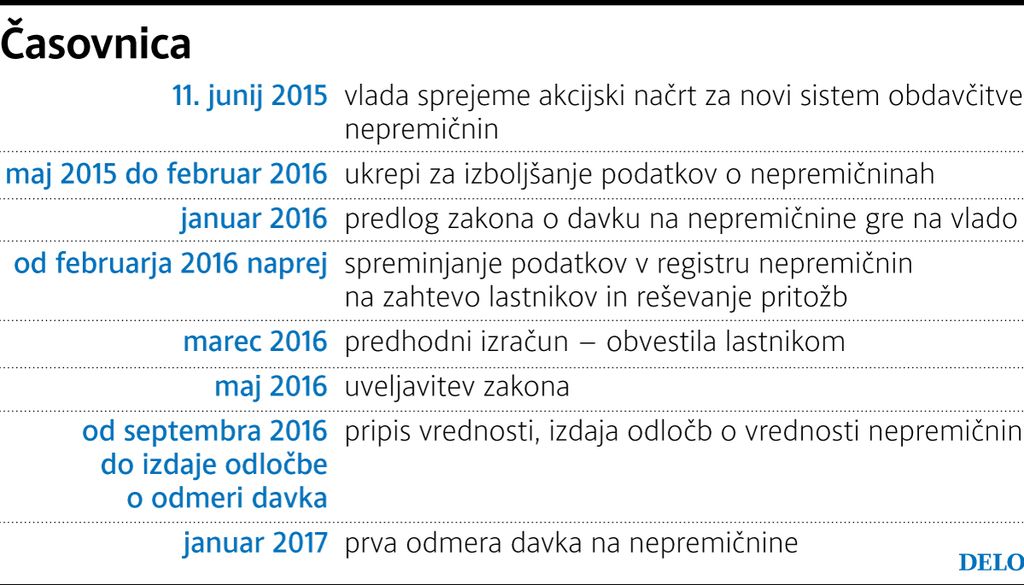

Ljubljana – Vlada se bo morda že na jutrišnji seji seznanila s potekom projekta priprave nove sistemske ureditve o obdavčenju nepremičnin, kot si ga je zamislil projektni svet. Če bo potrdila njegov in časovni načrt, naj bi davek začeli odmerjati januarja 2017.

V projektnem svetu, ki ga sestavljajo strokovnjaki (Andreja Cirman, Rajko Pirnat, Leon Kobetič, Jože Murko, Jernej Podlipnik, Tomaž Banovec) ter predstavniki vlade in občin, so predlagali, naj vlada nadaljuje prenovo sistema davka na nepremičnine. Uvesti ga bo mogoče z letom 2017. Izhodišče za določitev davčne osnove naj bo, kot svetujejo za to poklicani, ocenjena vrednost nepremičnin. Upravljavci nepremičnin v državni lasti naj prečistijo podatke o »svojih« nepremičninah in jih uskladijo s stanjem v naravi. Posodobiti bo treba tudi vse evidence in preveriti postopek, kakovost in ažurnost podatkov v registru nepremičnin. Podobno kot vladni organi naj bi se po priporočilu vlade dela lotile tudi občine.

Projektni svet je analiziral sedanje razmere obdavčitve nepremičnin in pripravil dve skupini mnenj: ena je zagovarjala nadgradnjo sistema nadomestila za uporabo stavbnega zemljišča – NUSZ (pravnik Rajko Pirnat in Združenje občin Slovenije), druga pa uvedbo davka na nepremičnine na podlagi sistema množičnega vrednotenja nepremičnin (vsi drugi člani sveta). Prevladalo je zadnje.

V celoti prihodek občin

Predlogi sveta izhajajo iz usmeritve, da je davek na nepremičnine v celoti prihodek občin. Izmed več različnih možnih davčnih osnov je večinsko mnenje potrdilo ocenjeno vrednost, ugotovljeno z množičnim vrednotenjem nepremičnin. Utemeljitev: tako odmerjen davek je primeren instrument za izvajanje različnih politik (prostorskih, socialnih in drugih) občin. Interna analiza kakovosti sedanjih modelov vrednotenja nepremičnin je pokazala, da večinoma zadovoljujejo predpisane standarde.

Za problematično pa se je že v prejšnjem poskusu uvajanja davka pokazala kakovost podatkov, vnesenih v register nepremičnin. Zato bo po mnenju sveta treba za zagotovitev popolnih, pravilnih in kakovostnih podatkov, ki jih zagotavljajo lastniki sami, urediti nadzor in ukrepanje po uradni dolžnosti, doseči povezljivost evidenc, dosledno izvajanje in dopolnitev predpisov. Spremeniti bo treba zakon o evidentiranju nepremičnin ter prenoviti zakonodajo o prostorskem načrtovanju in graditvi.

Da bi dosegli zadostno kakovost podatkov in odpravili tveganja, ki so privedla do lanske razveljavitve zakona o davku na nepremičnine, so predlagali mednarodno verifikacijo slovenskega sistema množičnega vrednotenja nepremičnin. Na podlagi rezultatov recenzije naj bi izvedli več posvetov s strokovno in laično javnostjo. Vlada bi morala po mnenju sveta poiskati širše soglasje, če hoče, da bo sistem vrednotenja sprejemljiv in uporaben za druge politike.

Obdavčili naj bi vse nepremičnine, ki so evidentirane v registru nepremičnin, pri tem pa naj bi določili »le relativno ozek nabor generalnih oprostitev, ki so mednarodno primerljive«. Ko je bil govor o davčnih stopnjah, je projektni svet zagovarjal višino, pri kateri se raven obdavčitve v primerjavi z veljavnim sistemom NUSZ ne bo veliko spremenila.

Dvofazni postopek

Davčni zavezanec naj bi bil praviloma lastnik, v posameznih izjemnih primerih pa uporabnik nepremičnine (če so v lasti države ali občine, v finančnem najemu, industrijska zemljišča ...). Pri lastnikih se bo praviloma upoštevalo zemljiškoknjižno stanje nepremičnine, vendar ob določenih izjemah.

Malo več demokracije naj bi (z upoštevanjem preteklih slabih izkušenj) uvedli v postopek določanja vrednosti nepremičnin. Po za zdaj načelni usmeritvi naj bi ohranili dolžnost in pravico lastnikov, da ob spremembah dejanskega stanja vedno spremenijo podatke o svojih nepremičninah. Uvedli naj bi postopek uveljavljanja posebnih okoliščin, ki občutno vplivajo na vrednost nepremičnin, a jih modeli vrednotenja ne zajamejo. Za določanje vrednosti nepremičnin pa naj bi predvideli dvofazni postopek, ki v drugi fazi omogoča dvostopenjsko upravno presojo. Kasneje, pri odmeri davka, naj bi možnost pritožb omejili.

Terminski načrt predvideva uveljavitev davka na nepremičnine z januarjem 2017. Pokazalo se je, da leta 2016 to ne bi bilo mogoče, saj večina državnih nosilcev nalog v svojih finančnih načrtih nima za to zagotovljenih sredstev, niti nima zadosti kadrov. Če pa zakon o davku na nepremičnine ne bi bil sprejet niti do leta 2017, »bi manjkajoča pravna podlaga oziroma moratorij glede spreminjanja predpisov za odmero nadomestila za uporabo stavbnega zemljišča lahko prerastel v resni javnofinančni in razvojni problem občin in države«.

Spet ugriz v kislo jabolko obdavčenja nepremičnin

Davek na nepremičnine: projektni svet zagovarja stališče, da se obremenitev ne bi smela veliko razlikovati od sedanje.

Objavljeno

10. junij 2015 19.52