Tiskane izdaje

Tiskane izdaje

Za podjetje, ki se znajde v finančnih težavah, je znižanje dogovorjene premije lahko vir prihranka, se strinjajo ponudniki PDPZ, vendar se morajo z odločitvijo strinjati tudi zaposleni. Peter Krassing, član uprave Skupne pokojninske družbe, kjer upravljajo pokojninske račune približno 73.600 zavarovancem, je povedal, da je višina premije zavarovanca namreč dogovorjena s pogodbo med reprezentativnim sindikatom ali sindikati v podjetju oziroma na zboru delavcev.

Predstavnica Modre zavarovalnice Vesna Razpotnik – družba upravlja dva sklada za 239.200 zavarovancev, od tega je skoraj 204.000 javnih uslužbencev – je dejala, da se podjetja redko odločajo za zmanjšanje premij. Več je začasnih zamrznitev, ko podjetja zaradi slabega položaja nehajo vplačevati. Ko se jim finančno stanje izboljša, pa spet začnejo. V takšnem položaju so se znašla predvsem podjetja iz delovno intenzivnih panog, v katerih so dobički že tako nizki. Razpotnikova je izpostavila gradbeništvo in igralništvo.

Predstavniki sindikata igralniških delavcev v Casinoju Portorož so potrdili, da delodajalec po poteku na začetku tega leta pogodbe za približno 250 zaposlenih ni podaljšal zaradi razmer v panogi. Velika večina izmed njih se je odločila, da sami ne bodo vplačevali naprej, privarčevana sredstva so dvignili z računov. Tudi v Hitu zaposlenim ne prispevajo več v drugi pokojninski steber.

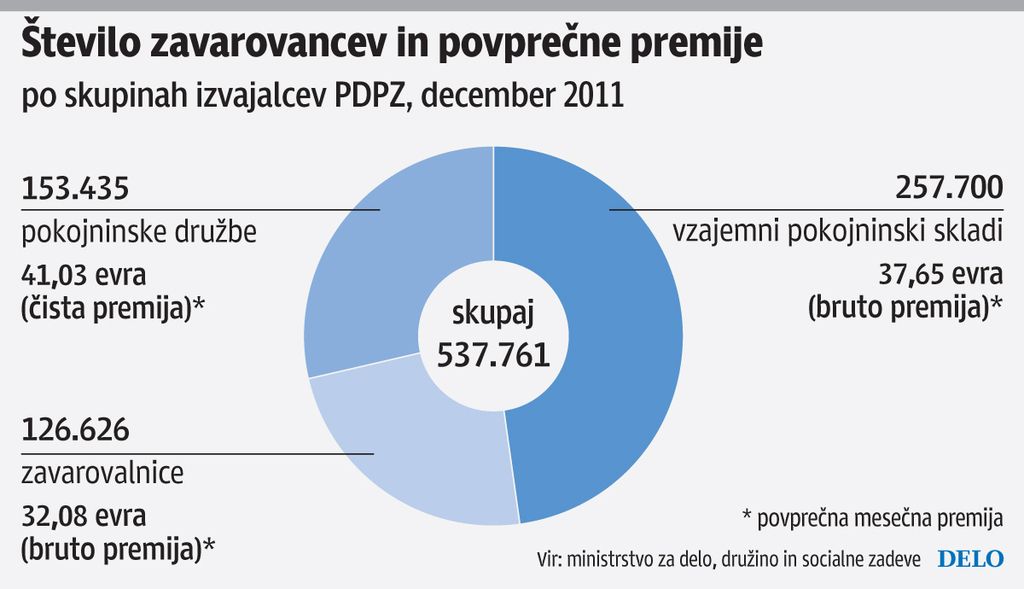

Po podatkih ministrstva za delo, družino in socialne zadeve je bilo konec lanskega leta v mirovanju 81.335 polic, zavarovancev je bilo 537.761 oziroma 62,4 odstotka zavarovancev obveznega pokojninskega in invalidskega zavarovanja.

»Posameznik, vključen v kolektivno varčevanje, ki mu delodajalec ne plačuje maksimalne premije, se kadar koli lahko odloči sam doplačati razliko do 5,844 odstotka bruto osebnega dohodka. To lahko stori tako, da razliko plačuje v okviru kolektivnega varčevanja iz svoje bruto plače (s tem se mu za znesek, namenjen varčevanju, denimo, 30 evrov, zniža bruto plača) in tako že sproti uveljavlja davčno olajšavo v obliki znižanega plačila prispevkov in akontacije dohodnine. Če pa razliko vplačuje individualno z odtegljajem od plače, položnice ali trajnika na banki, davčno olajšavo uveljavlja ob poračunu dohodnine,« pojasnjuje Domen Prašnikar, glavni izvršni direktor Prve osebne zavarovalnice, ki ima približno 81.400 zavarovancev.

Draga kazen za izplačilo po desetih letih varčevanja

Vse od uvedbe drugega pokojninskega stebra finančniki poudarjajo pomanjkljivosti, zaradi katerih produkt ni bolj zanimiv. S sprejetjem pokojninske reforme naj bi se to spremenilo: upravljavec bo naložbeno politiko lahko prilagajal varčevalčevi starosti.

Eden glavnih očitkov zdajšnji ureditvi je predpisana minimalna letna donosnost produktov, ki jih ponuja enajst ponudnikov prostovoljnega dodatnega pokojninskega zavarovanja (PDPZ). Določa jo ministrstvo za finance vsak mesec posebej in letos znaša 1,65 odstotka. Če upravljavec ustvari nižji donos, mora razliko financirati sam, zato je naložbena politika zelo konservativna in enaka za vse vlagatelje. Nova zakonodaja predvideva tako imenovano naložbeno politiko življenjskega cikla, zajamčeni donosi bodo le še možnost na izbiro stranki. Sredstva bo ponudnik upravljal glede na starost varčevalca: mlajši ko bo, bolj tvegane in zato potencialno donosnejše produkte bo imel v portfelju.

Po drugi predlagani spremembi ne bo več mogoče vzeti sredstev iz drugega pokojninskega stebra vse do upokojitve, prav tako ne bo izplačila v enkratnem znesku. Izkazalo se je, da varčevalci po 120 mesecih, kolikor je zdaj najkrajša predvidena doba varčevanja, dvigajo sredstva.

Predstavnica Modre zavarovalnice Vesna Razpotnik je povedala, da so se nekatera podjetja odločila za »sankcije« tistih zaposlenih, ki so se po poteku desetletnega obdobja odločili za to možnost. Če so se odločili spet vključiti v PDPZ, jim podjetje prispeva manjši znesek kot prej.

Domen Prašnikar iz Prve osebne zavarovalnice pravi, da dvigov glede na njihov celotni portfelj ni bilo veliko. Posameznikom pojasnijo posledice nenamenske porabe sredstev: s tem se prekine varčevanje, morebitni dvigi pa so precej obdavčeni. Od privarčevanega zneska je treba odšteti en odstotek izstopnih stroškov, nato še 25 odstotkov akontacije dohodnine in poračun dohodnine glede na dohodninski razred. Izplačilo lahko vpliva tudi na druge socialne transferje (na primer otroški dodatek).

Nasprotno je v Skupni pokojninski družbi delež dvigov relativno visok, še posebno med zavarovanci, ki niso več zaposleni pri delodajalcih, ki plačujejo premijo PDPZ ali ki so brezposleni. Predvsem za te je to vir preživetja. Zavarovancem se s tem zmanjšujejo sredstva za dodatno pokojnino, in ta ne bo dosegla želene višine. To velja tudi za mlajše in srednje generacije, ki se nato ponovno vključujejo v sistem PDPZ.