Tiskane izdaje

Tiskane izdaje

Ljubljana – »Država bo kmalu morala pripraviti predlog, katero premoženje bo prodala. Prodati bo verjetno morala tudi eno od svetih krav slovenske ekonomije,« je na okrogli mizi o strategiji in učinkih državnega lastništva podjetij poudaril član uprave AUKN Marko Golob.

Katero gospodarsko družbo je imel v mislih Marko Golob, zbranim poslušalcem – med njimi ni bilo direktorjev velikih državnih podjetij, temveč predvsem izbranci iz finančne industrije – ni povedal, je pa bilo slišati marsikatero pikro na račun upravljanja državnega premoženja. Še posebno kritičen je bil predsednik uprave banke Unicredit Slovenija France Arhar, ki je kot eno največjih težav poudaril nespoštovanje pogodbeno dogovorjenih pravil.

Zadeve v zvezi z upravljanjem premoženja se v praksi uresničujejo precej drugače kot na papirju, »zadnja beseda ni zadnja«, je poudaril Arhar in ob tem spomnil, da je v Sloveniji propadla že marsikatera prodaja. S tem se soočajo tudi v banki Unicredit, ki je v času krize postala »prisilna solastnica« nekaterih domačih družb.

»Čakam na jutrišnji podpis pogodbe o prodaji, zvečer pa dobim sporočilo, da je ne bo. Ne vem, kaj se je zgodilo vmes,« je dejal Arhar. Velika težava je tudi nezaupanje do tujega lastništva.

»Ko spregovorimo o domačem kandidatu za lastnika, najprej pomislimo na tajkuna, tujca se bojimo, pri državi pa želimo vsi odločati, pa če se na stvari spoznamo ali ne.«

Država naj ohrani kontrolni delež

»O privatizaciji govorimo že dvajset let, naredi pa se tako rekoč nič,« je poudaril Peter Groznik z Ekonomske fakultete. Po njegovem mnenju se je v zadnjih dvajsetih letih, ne glede na vlade, pri upravljanju državnega premoženja naredilo več škode kot koristi, zagotovo pa premalo, da bi bile družbe donosnejše. Kar zadeva strategijo upravljanja državnega premoženja, Groznik poudarja, da le te ne smemo delati na pamet. »Obdržati določena podjetja v državni lasti za vsako ceno se je izkazalo za zgrešeno nacionalno strategijo. Nacionalni interes za Slovenijo bi bilo razpršiti premoženje,« je poudaril Groznik.

Vodja svetovanja pri Price Waterhouse Coopers Andrej Vizjak je prepričan, da se v Sloveniji preveč ukvarjamo z vprašanjem lastništva. Po njegovem mnenju ni nujno, da država v podjetjih ohrani 50-odstotni lastniški delež, dovolj je, da ohrani kontrolni paket (več kot 25 odstotkov) in tako dobi status največjega lastnika.

»Tako vpliv države ostane, hkrati pa se zgodba približa tržni ekonomiji in prehod je bolj postopen, kot če začnemo naenkrat prodajati podjetja.« Vizjak meni tudi, da v Sloveniji ne potrebujemo pet ali šest državnih podjetij na področju zavarovalništva in bančništva, temveč bi med nekaterimi lahko iskali sinergije, ki zdaj niso izkoriščene. Možnosti povezovanja vidi predvsem med Savo Re in Zavarovalnico Maribor, med NKBM in Zavarovalnico Maribor, tudi Zavarovalnica Triglav bi lahko bila del neke finančne grupacije.

Donosnost v vzponu

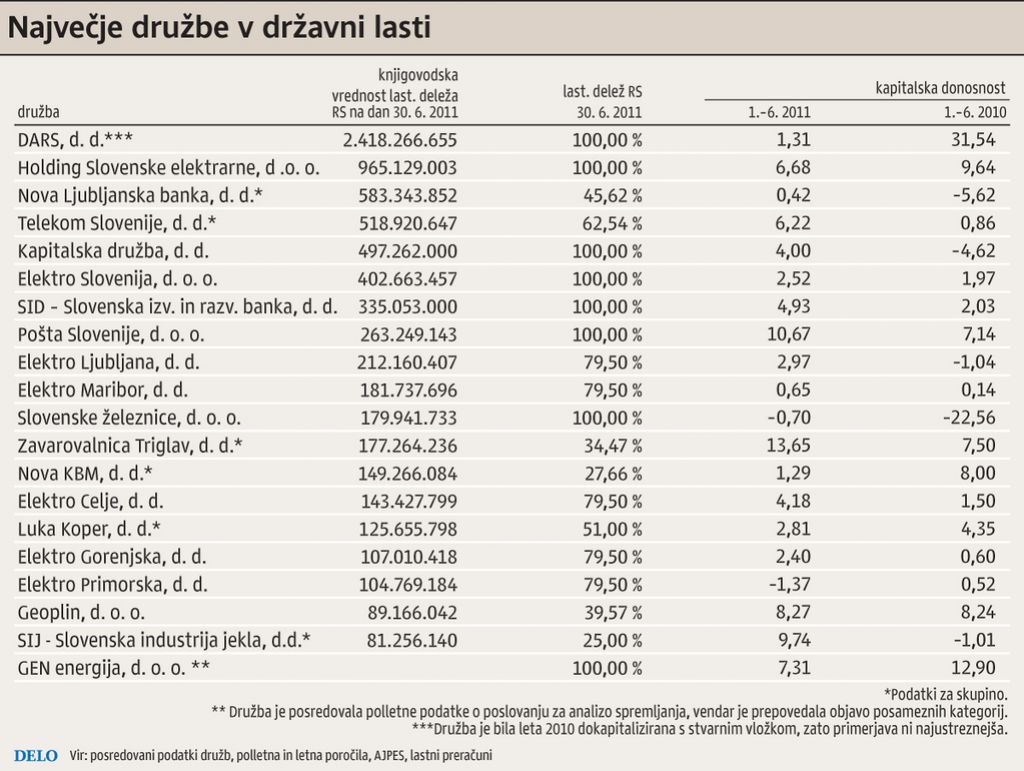

Knjigovodska vrednost premoženja v neposredni lasti države (ta ima deleže v 91 družbah) je po podatkih iz vmesnega poročila AUKN konec decembra 2010 znašala 8,65 milijarde evrov. Dobrih 36 odstotkov tega premoženja so naložbe v energetiko, slaba tretjina pa v promet, transport in infrastrukturo. Sledijo družbe posebnega pomena, finančne institucije ter pošta in telekomunikacije. Kar 95 odstotkov celotne vsote državnih deležev je seštevek 20 največjih deležev (kaže jih tabela).

V preteklosti je bila donosnost državnega premoženja zelo skromna. Na to je na začetku letošnjega leta opozarjal minister za razvoj in evropske zadeve Mitja Gaspari ter poudaril potrebo po prevetritvi strategije kapitalskih naložb države. Leta 2010 je bila namreč donosnost celotnega državnega premoženja negativna (– 1,8 odstotka), dividendna donosnost pa je bila komaj pozitivna (0,6 odstotka).

Omenjeno poročilo AUKN kaže, da pa so se v prvem polletju letos v omenjenih 20 družbah povečali tako skupni prihodki kot višina lastniškega kapitala, dobiček iz poslovanja (s 199,2 na 288,9 milijona evrov), medtem ko se je čisti dobiček skoraj potrojil (na 185,5 milijona evrov). Večina družb je tudi povečala čisto dobičkonosnost lastniškega kapitala; ta se je v prvem polletju letos glede na isto obdobje lani podvojila na tri odstotke. Agencija načrtuje, da se bo donosnost na kapital (ROE) do leta 2015 povzpela na osem odstotkov, dividendna donosnost (ROA) pa bo 3,9-odstotna.

Nacionalni interes bi bilo razpršiti premoženje

V kratkem predlog državnega premoženja, ki bo naprodaj. Lani je bila donosnost državnega premoženja negativna.

Objavljeno

25. oktober 2011 17.16

Posodobljeno

25. oktober 2011 17.16