Tiskane izdaje

Tiskane izdaje

Ljubljana - »Protestiramo proti nerazumljivi praksi Davčne uprave Republike Slovenije v zvezi s prostovoljstvom,« sporočajo predstavniki več nevladnih organizacij. Predsednica Društva SEZAM Nada Kirn Špolar se je pod vabilo podpisala tudi kot ena od žrtev »nerazumljive prakse davčne uprave v zvezi s prostovoljstvom« in, kakor je mogoče ob tem razumeti, je sama med dohodninskimi zavezanci, ki jim je davčna uprava izdala sklep o obnovi postopka odmere dohodnine za leto 2007. Davčna uprava je v povezavi z odmero dohodnine za leto 2007 doslej izdala blizu 4000 sklepov o obnovi odmernega postopka. Po pojasnilih generalnega davčnega urada je na splošno mogoče govoriti o dveh utemeljitvah za obnovo postopka: »Obnova temelji na zakonu o splošnem upravnem postopku, če je bila za stranko izdana ugodna odločba na podlagi njenih neresničnih navedb, ali na zakonu o davčnem postopku, kadar davčna uprava obnovi postopek odmere dohodnine, ker je našla nove dokaze oziroma izvedela za nova dejstva o zavezančevih dohodkih.«

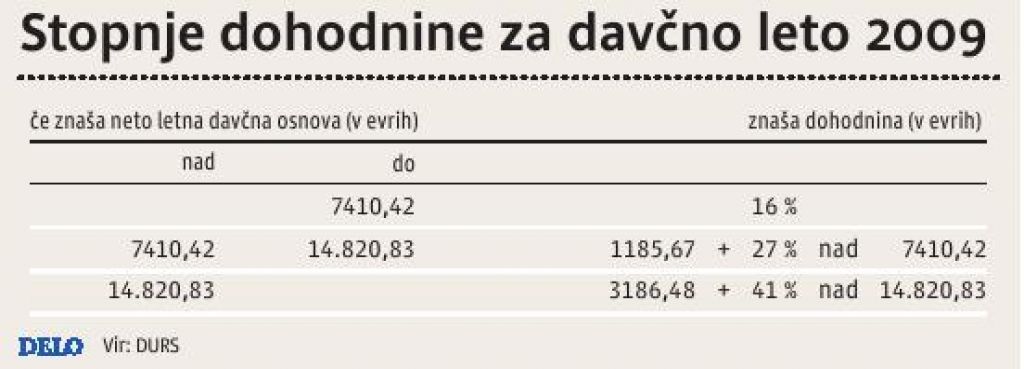

Po splošnih pravilih iz dohodninskega zakona lahko starši za otroke do 18. leta starosti uveljavijo olajšavo za vzdrževane družinske člane brez vsakega pogoja, za otroke nad to starostjo pa zakon predpisuje pogoje in pojasnjuje, kdaj zanje olajšave ni mogoče uveljaviti. Tako je mogoče otroka po 18. letu uvrstiti med vzdrževane člane, če se šola in »nima dohodkov iz zaposlitve ali iz opravljanja dejavnosti«, pa tudi, kadar je otrok, starejši od 18 let in se ne izobražuje, »če je prijavljen pri službi za zaposlovanje in živi s starši oziroma posvojitelji v skupnem gospodinjstvu ter nima lastnih dohodkov za preživljanje oziroma so ti manjši od višine posebne olajšave«. Pri tej skupini otrok štejejo za lastne dohodke »vsi dohodki po dohodninskem zakonu«.

»DURS je pravkar začel obnovo postopkov za odmero dohodnine tistih zavezancev, katerih otroci so v letu 2007 opravljali prostovoljsko delo in za to tudi prejeli nagrado. Ker davčna uprava to nagrado prišteva med dohodke iz dela ali opravljanja dejavnosti, staršem zdaj grozi, da jim za nazaj ne bo priznana davčna olajšava, ki so jo uveljavljali za otroka,« ugotavljajo pisci v izjavi za javnost, pod katero so se med drugimi podpisali Slovenska filantropija, CNVOS, Slovenska Karitas, Društvo SEZAM, Svet nevladnih podpornih organizacij, Društvo za razvijanje prostovoljnega dela Novo mesto, Pravno-informacijski center NVO ... Pri davčnih svetovalcih smo preverili, zakaj se je davčna uprava pri teh starših morda odločila za obnovo postopka: zato, na primer, je mogoče zvedeti pri predstavnikih stroke, ker nekatere ustanove, za katere delajo prostovoljci, z njimi sklenejo tudi pogodbe o delu in jim po njih izplačajo dohodke! Ti otroci, ki so vsekakor stari nad 18 let, imajo tako takšne vrste dohodkov, zaradi katerih jih starši ne morejo več vključiti med vzdrževane družinske člane. Davčni svetovalci predvidevajo, da je davčni informacijski sistem pri zavezancih, ki so v svojo napoved za olajšavo uvrstili otroke s tovrstnimi dohodki, opozoril na neskladje, zato je Durs izdal sklep o vnovični odmeri dohodnine.

Po zakonu o dohodnini pri izplačilih, povezanih s prostovoljnim delom, ni treba plačati dohodnine za dokumentirane stroške prevoza, prenočitve in dnevnice, a le »če oseba poleg povračil stroškov ne prejme nobenega drugega dohodka, na primer nagrade, žepnine, honorarja ...«. Ob tem davčna uprava v povezavi s prostovoljnim delom na različnih področjih, ki jih omenja zakon, še pojasnjuje: »Če prostovoljec prejme še drug dohodek, se ta bruto prejemek obdavči kot dohodek iz drugega pogodbenega razmerja, pri čemer je davčna osnova vsak posamezen dohodek, zmanjšan za 10-odstotne normirane stroške.«