Tiskane izdaje

Tiskane izdaje

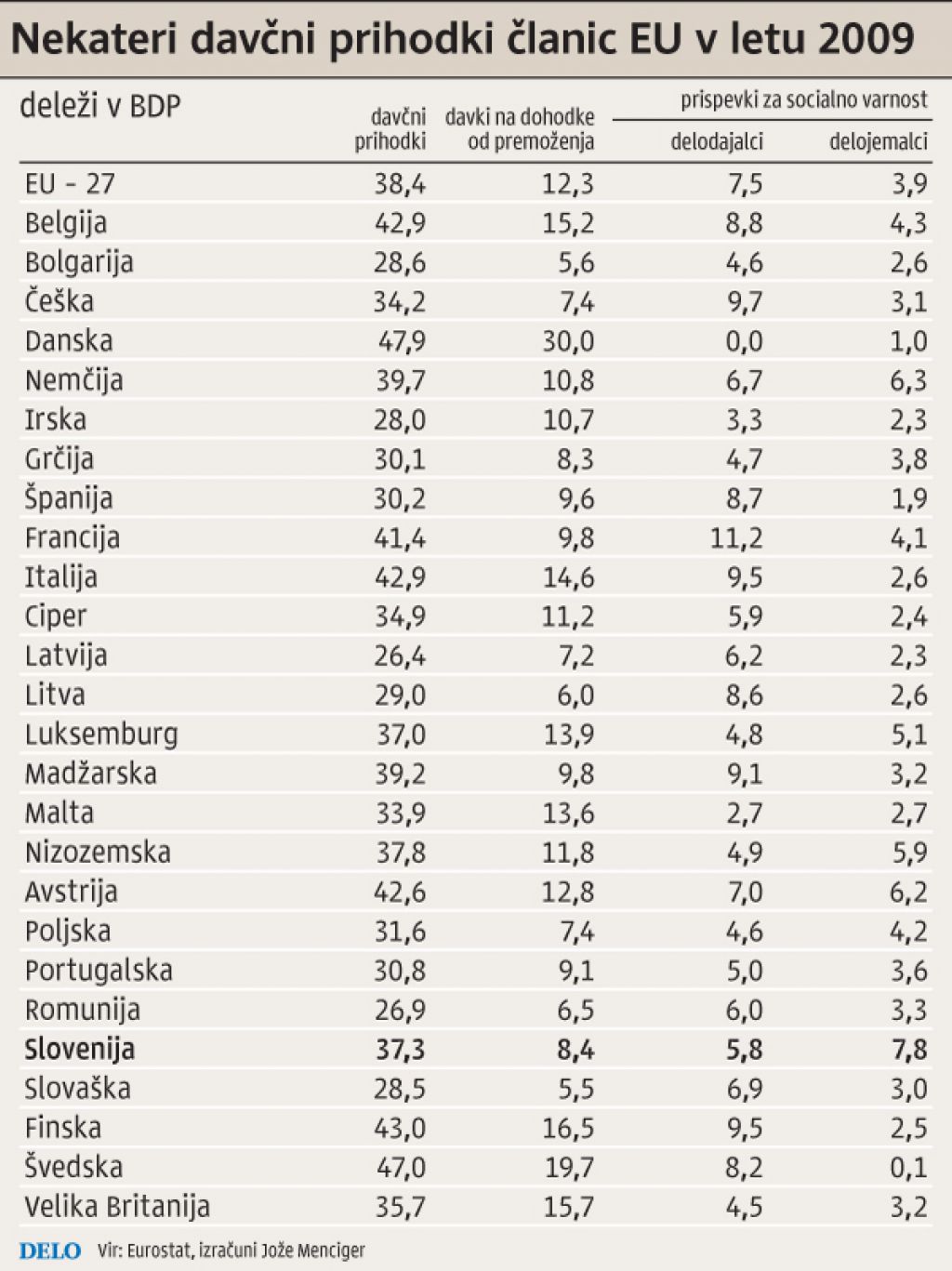

Ljubljana – Čeprav v Sloveniji nekako splošno velja, da imamo prevelik delež javnega sektorja, da je ta neučinkovit, da je država zapravljiva in da so davki rekordno visoki, Jože Mencinger v zadnjih Gospodarskih gibanjih Ekonomskega inštituta ljubljanske pravne fakultete zatrjuje, da ni tako in da je Slovenija tudi na prihodkovni strani javnih financ povsem na ravni Evrope. K spornim resnicam prišteva še zatrjevanje, da bi znižanje davkov povečalo konkurečnost in omogočilo tako rekoč takojšen izhod iz krize.

Po Mencingerjevem mnenju so največji zagovorniki takšnih spornih resnic zlasti delodajalci, ki pričakujejo, da bi lahko znižanje stroškov dela in povečanje deleža kapitala nemudoma spremenili v tehnološke posodobitve in povečano zaposlovanje. Dogajanje v preteklosti in podatki za druge države pa dokazujejo, da ni tako. Slovenski delež skupnih davčnih prihodkov v BDP je približno tolikšen kot v drugih članicah Evropske unije. Evropsko povprečje prehitevamo po deležu posrednih davkov v BDP, kar ni v prid povečanju davka na dodano vrednost in trošarin.

Po deležu neposrednih davkov nasprotno močno zaostajamo za povprečjem EU, kar je v prid povečanju progresivnosti in povečanju stopnje davka na dobiček. Po Mencingerjevem mnenju pa ni možnosti za povečanje prispevnih stopenj za socialno varnost, saj je po skupnih prispevkih Slovenija med državami z najvišjimi prispevki. Tako bi kazalo razmisliti o zmanjšanju prispevnih stopenj delojemalcev in povečanju prispevkov delodajalcev.

Davčni prihodki države pa so ob nespremenjenih stopnjah zelo odvisni od gospodarske rasti. Posredni davki, kot so davek na dodano vrednost in trošarine, so odvisni od vrednosti transakcij v gospodarstvu, dohodnina, davek na dobiček in prispevki za socialno varnost pa vplivajo na podatke prebivalstva in podjetij. Lani so se skupni davčni prihodki še zmanjševali, posredni davki pa so se z rastjo gospodarske aktivnost začeli postopno povečevati. Vendar naj bi, piše Mencinger, brez posegov v davčne stopnje preteklo še precej časa do vrnitve na predkrizno nominalno raven. To pa vzbuja dvom o smiselnosti hitre javnofinančne konsolidacije samo odhodkovni strani.

Mencinger: Nekatere davke bi lahko povečali, prispevkov pa ne

Po deležu posrednih davkov Slovenija nekoliko prehiteva, kar ne govori v prid povečanje davka na dodano vrednost ali trošarin, po deležu neposrednih davkov pa močno zaostaja za povprečjem EU, v publikaciji Gospodarska gibanja ugotavlja dr. Jože Mencinger. Dogajanja v preteklosti in empirični podatki za druge države ne potrjujejo teze, da bi bi znižanje stroškov dela povečalo konkurenčnost in zagotovilo skoraj takojšen izhod iz krize.

Objavljeno

11. februar 2011 19.11