Tiskane izdaje

Tiskane izdaje

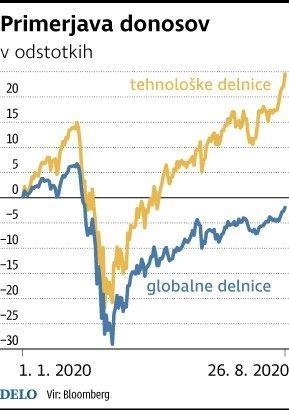

V sto trgovalnih dneh smo vlagatelji prehodili pot iz pekla do nebes, saj so globalne delnice z več kot 50-odstotno rastjo v celoti nadomestile 35-odstotni koronavirusni borzni zlom. Na žalost te izjemne rasti ni deležna polovica prebivalcev iz srednjega in nižjega sloja družbe, ki ne vlagajo na delniške trge, ker enostavno nimajo prostih denarnih sredstev za varčevanje in investiranje.

Ekspolzivna rast IT in stanovanjskih nepremičnin

Posebej impresivna je eksplozivna postkoronska rast dveh, verjetno najpomembnejših segmentov delniškega trga in realnega gospodarstva. V mislih imam sektor informacijske tehnologije, ki poganja digitalno transformacijo družbe, in ameriške stanovanjske nepremičnine, ki jih poganjajo rekordno nizke hipotekarne obrestne mere in množična selitev v predmestja.

Tehnološke delnice so najvišje vrednosti vseh časov dosegle v začetku junija in od takrat pridobile dodatnih 25 odstotkov. Še bolj vratolomna je rast delnic družb, ki ponujajo digitalne storitve v oblaku. Te so že v začetku maja v celoti nadomestile izgube, nato pa v evrih zrasle še za neverjetnih 50 odstotkov.

Podobno pozitivni so trendi na vročem ameriškem stanovanjskem trgu, ki je ob novem koronavirusu eden najpomembnejših barometrov zdravja ameriškega in svetovnega gospodarstva. Število na novo prodanih enodružinskih hiš je julija preseglo 900 tisoč enot na letni ravni – največ po decembru 2006, tretjino več kot lani in za14 odstotkov več kot mesec poprej. Povprečna prodajna cena je bila slabih pet odstotkov višja kot lani in je znašala 330 tisoč evrov, zaloga novozgrajenih nepremičnin pa je padla na samo štiri mesece, blizu najnižje ravni v zadnjih 50 letih.

Okrevanje v obliki V na steroidih

Pri borzni tehnološki evforiji in okrevanju na stanovanjskem nepremičninskem trgu tako ne gre za običajno okrevanje po pandemiji koronavirusa, ampak za super okrevanje v obliki črke V na steroidih. Na drugi strani so v neugodnem položaju varčevalci, ki si želijo mirnega spanca in so prisiljeni parkirati denar v okolju realno negativnih obrestnih mer. Po nekaterih podatkih ima danes 97 odstotkov vseh izdanih obveznic donos, nižji od petih odstotkov, 80 odstotkov obveznic pa prinaša vlagateljem manj kot odstotek na leto.

Si predstavljate ta nesorazmerja med premoženjskimi razredi? Ena zmagovalna delnica v enem dnevu, en vroč sektor v enem tednu ali delniški indeks v enem mesecu lahko naredijo večji donos kot varni obvezniški portfelj v prihodnjem desetletju.

Če bomo v prihodnjih tednih in mesecih uspešni v spopadu z epidemijo novega koronavirusa, ocenjujem, da obstaja večja verjetnost, da se bo nadaljevala borzna pravljica, kot pa da pride do resnejše korekcije. To, kar se zdaj dogaja na finančnih trgih, me namreč vsak dan bolj spominja na zgodovinsko eksplozijo trgov po azijski krizi leta 1998. Seveda pa je od takrat do dokončnega poka delniške manije minilo še več kot leto dni, tehnološke delnice pa so se na primer v tem času več kot podvojile.