Tiskane izdaje

Tiskane izdaje

V EU se je po zadnjih podatkih (Eurostat, julij 2019) delež posameznikov, ki so v zadnjem letu dni prek tega kanala opravili vsaj en nakup, povzpel že na 60 odstotkov. Slovenci v tem pogledu z 51 odstotki nekoliko zaostajamo, vendar se razkorak zmanjšuje. Če upoštevamo samo uporabnike interneta, je delež spletnih kupcev seveda večji: v EU je 69-odstoten, v Sloveniji pa je že dosegel 63 odstotkov in se hitro približuje evropskemu povprečju.

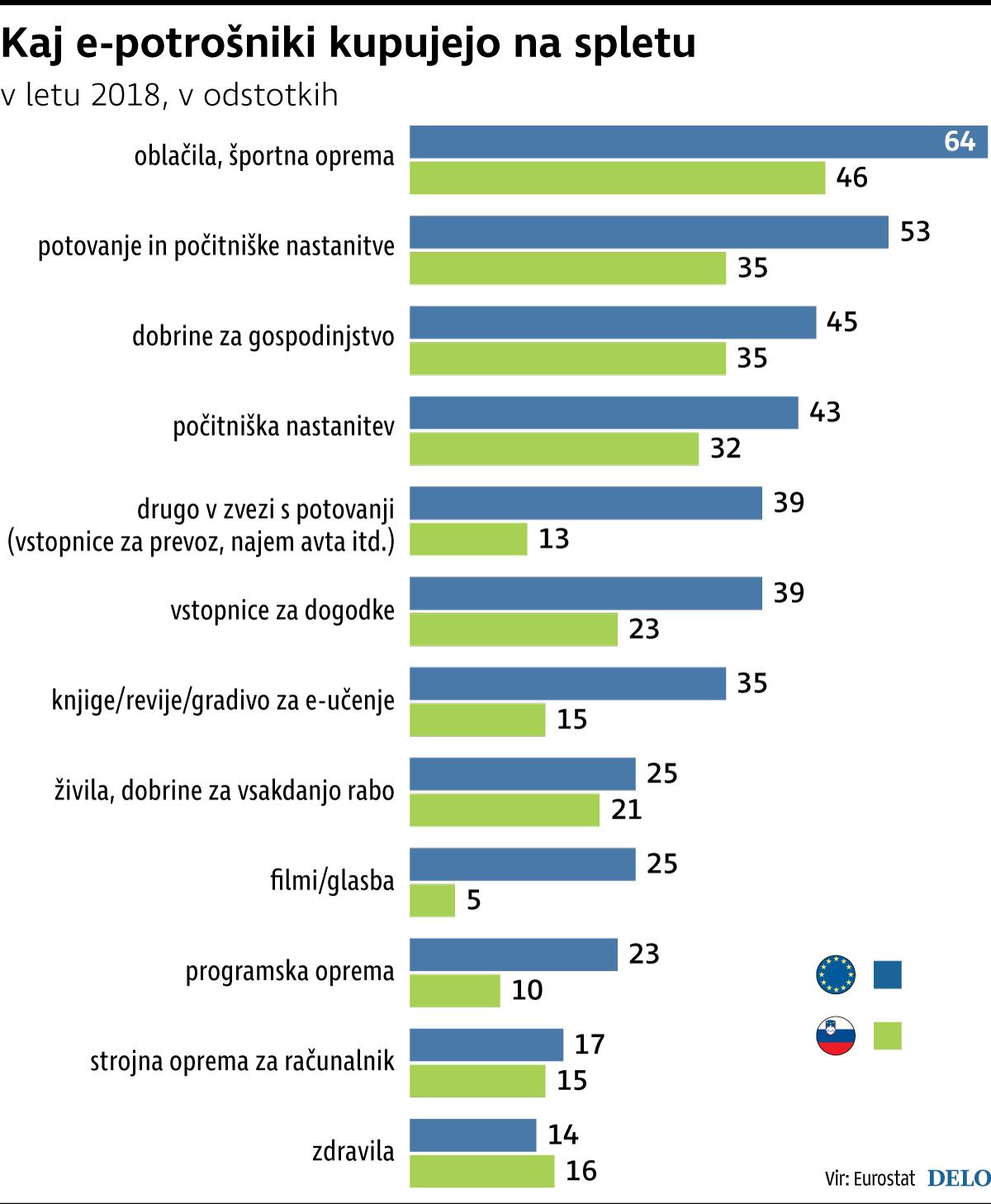

Spletni hiti se skozi čas kaj dosti ne spreminjajo. Evropejci po tej poti pokupijo največ oblačil in športne opreme, potovanj in počitniških storitev, dobrin za gospodinjstvo in počitniških nastanitev, vstopnic, knjig, revij itn. Pri nas je vrstni red pri vrhu enak, manj kot preostali Evropejci pa posegamo po spletu po vstopnicah, filmih, glasbi, knjigah in gradivih. Tako na ravni EU kot v Sloveniji največ e-potrošnikov opravi nakup od prodajalca v nacionalni državi, v porastu pa je delež e-nakupov od prodajalcev

Delež spletnih kupcev v Sloveniji se približuje evropskemu povprečju.

iz druge države članice EU ali zunaj EU.

Kljub urnejši rasti – zaostanek

Spletno prodajo je treba umestiti v okvir maloprodaje kot celote; tedaj vidimo, da je njen vzpon še bolj meteorski. Razlike v trendih so v EU manjše, pri nas pa občutne, saj se je slovenska trgovina na drobno po krizi izpred desetletja pobirala izjemno počasi.Delež trgovine v celotnih prihodkih gospodarstva je bil v bližnji preteklosti v Sloveniji zelo podoben istemu kazalniku v EU, znašal je nekaj več kot tretjino. Bruto dodana vrednost dejavnosti trgovine v celotni bruto dodani vrednosti gospodarstva je bila v Sloveniji celo nekoliko višja kot v evropski osemindvajseterici (leta 2017 11,8 nasproti 11,2 odstotka).

Po zadnjih podatkih (v obdobju januar–maj 2019 glede na isto obdobje leta 2018) je slovenska trgovina na drobno dosegla realno 4,6-odstotno rast, na ravni EU28 pa se je okrepila za 2,6 odstotka. Odličen podatek – če človek spregleda izhodiščne vrednosti. Če pa upoštevamo stanje v predkriznem letu 2008, optimizem splahni: v obdobju januar–maj 2019 so bili v EU realni prihodki v trgovini na drobno brez motornih goriv in vozil 11,9 odstotka višji kot leta 2008, v Sloveniji pa so bili 5,7 odstotka – nižji.

spletna Foto Info

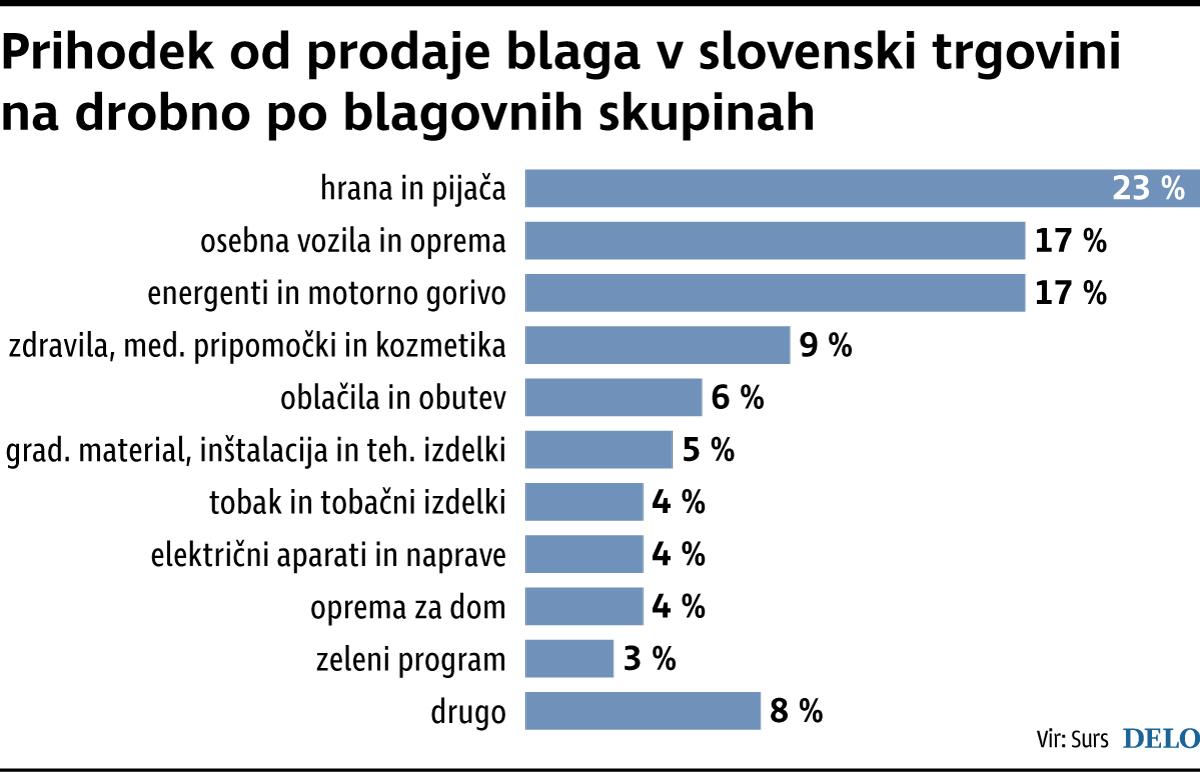

Trgovina ustvari največ prihodkov s prodajo hrane in pijače (23 odstotkov), osebnih vozil in opreme (17 odstotkov) ter energentov in motornih goriv (prav tako 17 odstotkov).

Zakonsko sito je vse gostejše

Hiter razmah spletne trgovine je zahteval tudi ustrezno zakonsko regulacijo. Zakonodajalec na evropski in nacionalni ravni je sledil dogajanju na trgu in z vedno novimi pravili igre poskušal preprečevati ekscese, zavarovati konkurenco in vse udeležence na trgu. Predpisi se kopičijo in podjetja, ki se ukvarjajo s spletno trgovino, morajo biti tekoče seznanjena s splošno trgovsko zakonodajo, s pravnimi podlagami, ki urejajo prodajo po spletu, pa tudi z zahtevami, ki veljajo za posamezne vrste blaga. Za to je poklicana Trgovinska zbornica Slovenije (TZS), njena strokovna delovna skupina za področje spletne prodaje pa se vključuje tudi v razprave ob oblikovanju zakonodaje na nacionalni ravni, predlaga rešitve, ki bodo izboljšale pogoje poslovanja za trgovinsko dejavnost in odpravile administrativne ovire.

Prihaja uredba o varnosti elektronskih plačil, sledijo nova pravila o varnosti izdelkov in nadzoru trga, v perspektivi pa pravila o varstvu okolja.

Spletni trgovci morajo biti pri poslovanju posebej pozorni na določila zakona o varstvu potrošnikov (ko govori o pogodbah na daljavo) in zakona o varstvu pred nepoštenimi poslovnimi praksami. Dejavnost morajo priglasiti tako, kot to določa zakon o preprečevanju zaposlovanja in dela na črno. Poznati in upoštevati morajo zakon o elektronskem poslovanju na trgu, o zunajsodnem reševanju potrošniških sporov, davčno zakonodajo, standarde na področju varnosti, zahteve zakonodaje na področju plačilnih storitev ter zakonodajo, ki ureja varstvo osebnih podatkov.

Slovenska trgovina še vedno ni nadoknadila upada iz obdobja krize. FOTO Jože Suhadolnik/Delo

Ker trgovina ne pozna (oziroma ne bi smela poznati) meja, tudi regulacija izhaja iz enotnega evropskega trga in temelji na evropskih pravnih okvirih. Tako imajo podjetja, ki delujejo na tem trgu, primerljive pogoje poslovanja, pa naj prihajajo iz EU ali iz tretjih držav. Kot primer takega vseobsegajočega predpisa v TZS navajajo novo uredbo o nadzoru trga in skladnosti proizvodov, objavljeno 25. junija letos, ki je zavezujoča in se uporablja v vseh državah članicah.

TZS se vključuje v razprave o oblikovanju zakonodaje na nacionalni ravni.

Večja varnost, ostrejši nadzor

V strokovni službi TZS pojasnjujejo: »Po črki uredbe je za nekatere proizvode nujno določiti gospodarski subjekt s sedežem v EU, s katerim nato komunicirajo nadzorni organi in nanj naslavljajo svoje zahteve. Novost, zaradi katere bodo nadzorniki trga lažje obravnavali nove oblike gospodarske dejavnosti, je vključitev ponudnikov odpremnih skladišč s sedežem v EU v definicijo gospodarskih subjektov, kadar proizvajalec, ali uvoznik, ali pooblaščeni zastopnik nima sedeža v EU. Nova je tudi definicija, kdaj se šteje, da so pri prodaji na daljavo izdelki dostopni na trgu – če je ponudba usmerjena proti končnim uporabnikom v Uniji. To je pomembno predvsem s stališča enakih pogojev za ponudnike iz tretjih držav glede na standarde, ki jih že zdaj morajo zagotavljati trgovci na notranjem trgu.« Določila uredbe se bodo začela uporabljati 16. julija 2021, nekateri členi pa že januarja 2021.

splet Foto Info

Čez približno tri tedne pa se na podlagi direktive o plačilnih storitvah (PSD2) začne uporabljati uredba, ki ureja varnost elektronskih plačil z uporabo močne avtentikacije stranke. Pristojni nadzorni organi lahko določijo prehodno obdobje, v katerem bodo ponudniki plačilnih storitev prilagodili poslovanje. Del plačilne verige so seveda tudi spletni trgovci, ki sprejemajo plačila s plačilnimi karticami, zato morajo biti z novimi zahtevami seznanjeni in tehnično ustrezno pripravljeni.

Nadaljnje zakonodajne spremembe je pričakovati na področju varstva okolja; na ravni EU pozivajo k sprejetju predpisov za boljše izvajanje sistema razširjene odgovornosti proizvajalca. V tem kontekstu TZS predlaga, da bi okoljske dajatve plačevala podjetja, ki imajo sedež v drugi državi članici ali v tretjih državah in ki po spletu prodajajo blago potrošnikom na slovenskem trgu.

Teme, povezane s spletno trgovino, so dobile svoj prostor tudi na Akademiji TZS. V začetku oktobra prirejajo seminar o novostih v zakonodaji in trendih v spletni trgovini, in sicer tako za trgovce, ki že prodajajo po spletu, kot tudi za tiste, ki o tem šele razmišljajo.