Tiskane izdaje

Tiskane izdaje

»V pismu navajajo, zakaj so najboljša izbira zame in mi ponujajo ugoden paket storitev, čeprav še nikdar nisem posloval z njimi. Druga banka me prepričuje, da ima najugodnejšo ponudbo za vodenje poslovnega računa na našem bančnem trgu. Banke kar tekmujejo, katera bo imela boljšo ponudbo na začetku poslovne poti, vse pa temelji na stroških osnovnih storitev. Vem, ti so pomembni, prepričan pa sem tudi, da če bi danes potreboval posojilo, bi roko ponudilo le malo bank – če sploh kakšna,« pravi novopečeni podjetnik.

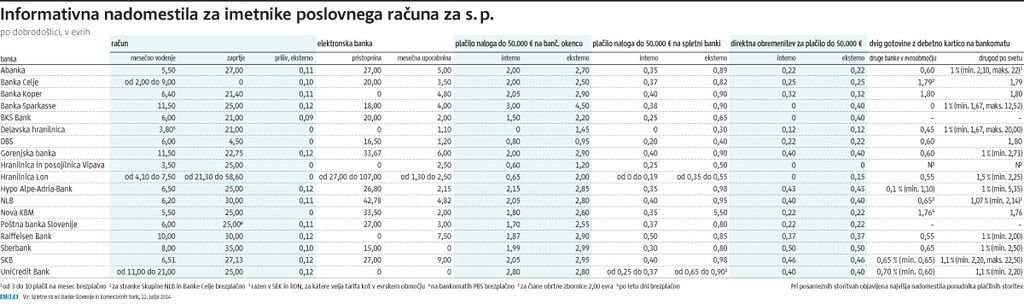

Preverili smo, kaj ponujajo banke v paketih dobrodošlice, v tabeli pa objavljamo informativne cenike, ki veljajo po poteku ugodne ponudbe.

Ob tem dodajmo, da smo informacije poskušali pridobiti od Banke Slovenije (BS), ki na svoji spletni strani objavlja cenike, a smo ugotovili, da se ne ujemajo s ponudbami bank. Kot so pojasnili v BS, so ponudniki dolžni poročati o tarifah, in sicer morajo sporočiti najvišje nadomestilo za neko storitev – posebej za fizične in pravne osebe. »Tako ni predvideno ločeno poročanje nadomestil za samostojne podjetnike in druge pravne osebe. Iz tega po vsej verjetnosti izhajajo razlike,« navajajo v BS in dodajajo: »Odgovornost za pravilnost podatkov je izključno na strani poročevalca, BS pa vnosov ne preverja sistematično, v primeru ugotovljenih nepravilnosti pa ukrepa v skladu s svojimi pooblastili.«

V UniCredit Banki, ki je po analizi BS med najdražjimi ponudniki, so opozorili, da so banke dolžne poročati cene posamičnih storitev. Sami (in verjetno tudi druge banke) pa imajo v ponudbi pakete, ki jih uporablja večina strank in s katerimi »prihranijo približno 60 odstotkov stroškov, ki bi jih imeli z nakupom vsake posamezne storitve.« Tako poudarjamo, da so tudi objavljeni podatki informativni, saj so stroški, ki jih ima posameznik z bančnimi nadomestili, odvisni od njegovih potreb in navad.

Banke podjetnike poskušajo privabiti s polletnimi ali celo letnimi ugodnostmi, kot so na primer brezplačno vodenje računa, brezplačna pristopnina k spletni banki oziroma za polovično ceno ter uporaba brez nadomestila, brezplačna pridobitev kartice z odloženim plačilom in plačevanje računov po e-banki. V ponudbi sta tudi paketa, v katerih banki zagotavljata, da za mesečno nadomestilo evro oziroma tri evre podjetnik dobi praktično vse storitve, ki jih potrebuje. V banki, ki storitve ponuja za evro − in to za poslovni in osebne račune družinskih članov – so izračunali, da lahko povprečna družina s tem privarčuje najmanj 330 evrov.

A o tem, kakšne so cene storitev po poteku akcije, banke v letakih ne pišejo kaj dosti. Le ponudnica, ki v predstavitvenem pismu navaja, da je najugodnejša, v oklepaju pripiše tudi redne cenike. Razmislek o tem, da bi zaradi ugodnosti redno menjali banko, se zdi na mestu, upoštevati pa je treba vsakokratne stroške – tudi z zapiranjem računa – in recimo, kaj se zgodi, ko podjetnik zaprosi za posojilo. Za odločitev, kje odpreti račun, pa si je zaradi bistvenih razlik v cenah, smiselno vzeti dovolj časa.