Tiskane izdaje

Tiskane izdaje

Zavarovalnica ustvarja največji delež prihodkov v Evropi. Poleg domačega trga je močno prisotna tudi v ZDA, na Japonskem in tudi na Bližnjem vzhodu in v Južni Ameriki. Z malo več kot 60 odstotkov največjo utežjo v strukturi prihodkov predstavljajo življenjska zavarovanja, škodna zavarovanja pomenijo dobrih 30 odstotkov, medtem ko upravljanje premoženja sestavlja malo manj kot pet odstotkov. Zavarovalnica upravlja sredstvi v višini 1,3 bilijona evrov. Axa je nastala z združitvijo več manjših francoskih zavarovalnic. Enako se je širila tudi na druge trge, ko je za širitev kupovala zavarovalnice, ki so že bile prisotne na lokalnih trgih in jih je ob prevzemu preimenovala v Axa.

Zdaj prevzema ameriško zavarovalnice LX Group, ki je specializirana za škodna zavarovanja podjetij in pozavarovanj. Istočasno namerava prodati ameriško zavarovalnico življenjskih zavarovanj.

Ta dva nameravana posla sta med seboj komplementarna, saj bo Axa tako povečala delež škodnih zavarovanj v svojem portfelju in po drugi strani zmanjšala potrebe dodatnega zadolževanja za financiranje prevzema, kar je zelo pomembno za vzdržnost količnikov, kot je Solvency II. S povečanjem deleža škodnih zavarovanj bo Axa tudi manj odvisna od nihajnosti kapitalskih trgov, saj se bo po prevzemu delež škodnih zavarovanj povečal s sedanjih 30 odstotkov na 50 odstotkov prihodkov skupine.

Širitev bo prinesla

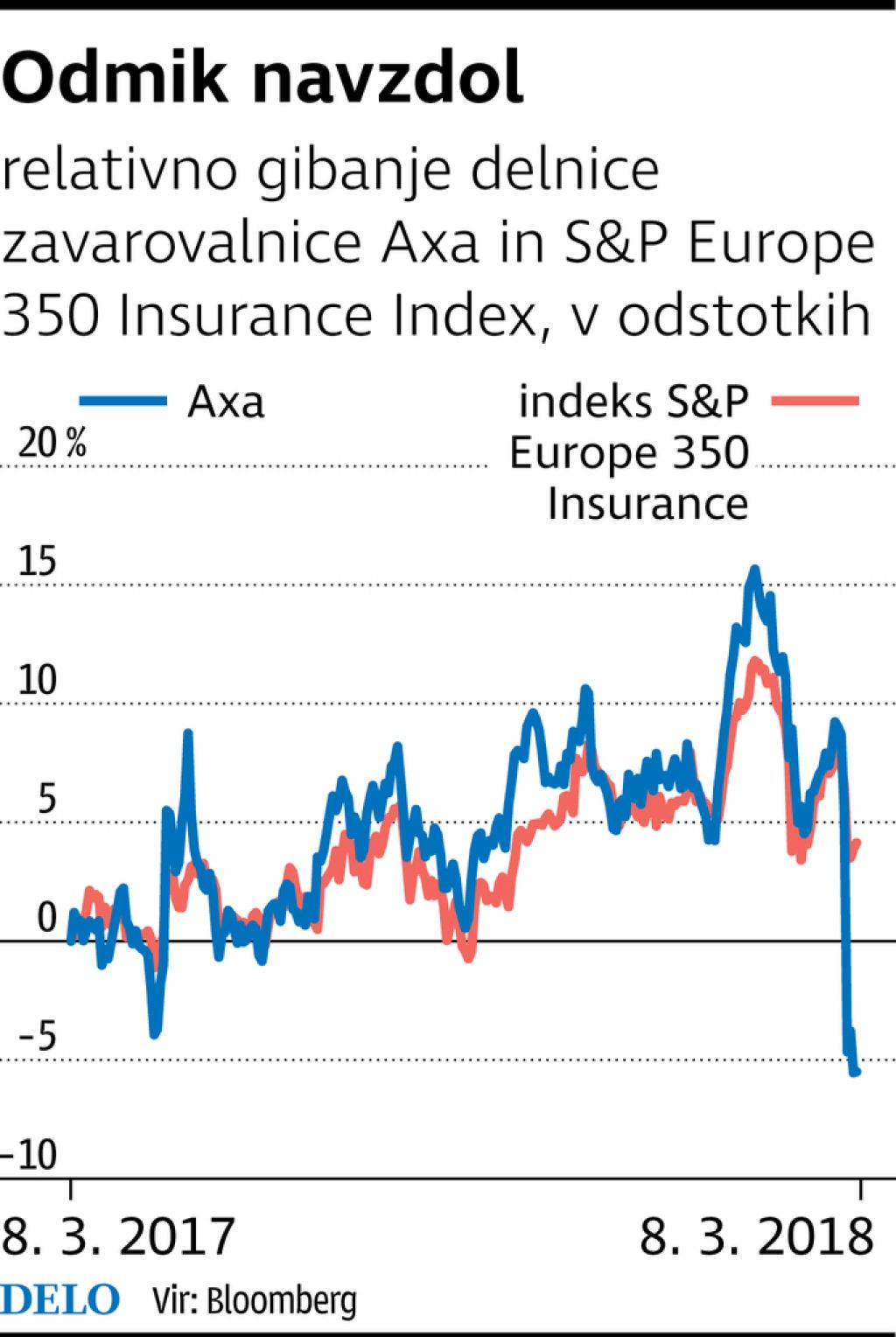

Po objavi namere o prevzemu je delnica zavarovalnice izgubila več kot deset odstotkov vrednosti, ker je udeležence na trgu skrbelo, da bodo za prevzem plačali previsoko premijo.

Posledično je tudi bonitetna agencija Moody's podala negativni pogled na bonitetno oceno zavarovalnice, predvsem zaradi bojazni, da odprodaja napovedanega premoženja mogoče ne bo v celoti uspešna, kar bi potencialno lahko povečalo zadolženost in znižalo vrednost ključnih kazalnikov.

Ne glede na pomisleke ima Axa v bilanci dobrih 14 milijard evrov neto denarnih sredstev. Po ključnih kazalnikih je v primerjavi z evropsko konkurenco precej nižje vrednotena, kljub temu da dosega primerljiv donos na kapital.

Po drugi strani pa je vrednotenje prevzete zavarovalnice XL Group, upoštevajoč prevzemno premijo, po ključnih kazalnikih primerljiva s konkurenco in tako ne moremo govoriti, da je prevzem neracionalen ali predrag.

Glede na stabilnost poslovanja zavarovalnice, globalno in produktno razpršenost, je v smislu zadnjega popravka vrednosti delnice nakup te lahko dobro izhodišče za dolgoročno naravnane vlagatelje.