Tiskane izdaje

Tiskane izdaje

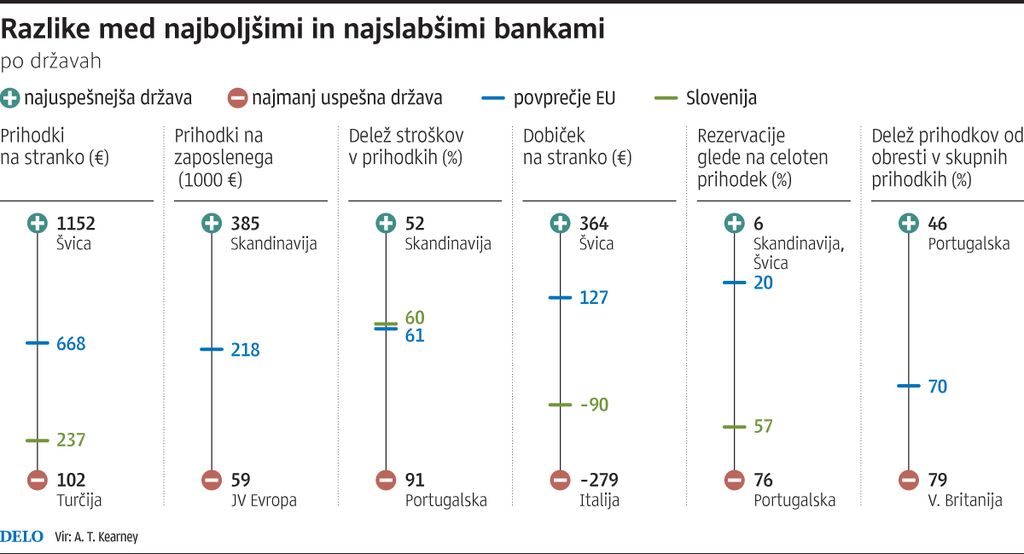

Banke v Sloveniji so lani zmanjšale število zaposlenih za šest odstotkov kljub temu se je razmerje med prihodki in stroški povečalo na 60 odstotkov. V povprečju so ustvarile 90 evrov izgube na stranko ter oblikovale rezervacije v višini 57 odstotkov glede na celotne prihodke. Poslovale so slabše od povprečja v Evropi.

To je pokazala raziskava Bančni radar 2014, ki so jo opravili v globalni svetovalni družbi ATKearney med 104 komercialnimi bankami s skupaj 580 milijoni komitentov v 24 evropskih državah. V vsaki državi so zajeli najmanj polovico trga. »V letu 2013 sta bančništvo zaznamovali dve značilnosti, obe povezani s stroški.

Prvič, banke, ki smo jih analizirali, so ponovno zmanjšale število zaposlenih, tokrat za 1,5 odstotka, drugič, zaprle so 4500 poslovalnic,« ugotavljajo avtorji, ki so za analizo uporabljali uradne podatke bank.

V zadnjih šestih letih se je po podatkih Evropske centralne banke število zaposlenih v bančnem sektorju zmanjšalo za sedem odstotkov, to je za 250.000 delovnih mest, število zaprtih poslovalnic pa je bilo lani skoraj trikrat večje od običajne letne stopnje. Največ poslovalnic so zaprle španske banke, 14 odstotkov, italijanske pa sedem odstotkov. V povprečju ima evropska bančna poslovalnica 5000 strank, kar je 750 več kot leta 2008. Podatka za Slovenijo ni.

Prihodek na zaposlenega

Analiza je pokazala, da se sektor stabilizira, vendar ob nižjih dobičkih kot so bili pred krizo. Vsi kazalniki, ki so jih v ATK analizirali, so se v primerjavi z letom 2012 izboljšali, vendar pomembneje le prihodek na zaposlenega. Ta je dosegel 118.000 evrov in je skoraj že dosegel predkrizno vrednost. Vendar pa je k temu bistveno prispevalo zmanjševanje zaposlenih. V Sloveniji se je na primer sektor skrčil za šest odstotkov delovne sile, prihodek na zaposlenega se je povečal za 13 odstotkov.

Kljub temu se je razmerje med stroški in prihodki bank pri nas povzpelo iz predlanskih 53 na 60 odstotkov. »Kaže se majhna koleracija med zmanjševanjem števila zaposlenih in skupnimi stroški bvank, čeprav zaposleni predstavljajo vsaj polovico stroškov v večini evropskih bank,« v splošnem ugotavljajo v ATK; »samo polovica bank, ki je od leta 2008 konsistentno ukinjala delovna mesta, ima danes manjše stroške.«

Medtem ko so na ravni Evrope rezervacije za tveganja glede na celoten prihodek bank najvišjo stopnjo dosegle v letu 2012, in to v povprečju 24 odstotkov, so v Sloveniji iz predlanskih 33 odstotkov v letu 2013 narasle kar na 57 odstotkov. Kinley slovenskim bankam na tem področju svetuje posebno pozornost in napoveduje, da bi v letu 2015 rezervacije v Evropi lahko padle na 16 odstotkov – kar je še vedno šest odstotnih točk več kot pred krizo.

Banke v Sloveniji so lani uspele povečati prihodek na stranko z 225 na 237 evrov. Rast je bila večja kot na ravni Evrope, še vedno pa dosega komaj kaj več kot tretjino vrednosti – evropske banke so lani ustvarile v povprečju 668 evrov prihodka na stranko. Analiza 104 bank je pokazala, da so v povprečju poslovale z dobičkom 127 evrov na stranko. Na ta podatek so naše banke vplivale negativno, saj so same v ustvarile 90 evrov izgube na komitenta.

Tuje banke bi morale biti manj razdrobljene

»Nižji prihodek na stranko v Sloveniji v primerjavi z evropskimi bankami v glavnem izhaja iz enakih prihodkov v slovenskem bančnem sektorju v letu 2013 ter iz večje baze strank. Banke izgubljajo energijo, ker se ukvarjajo z nedonosnimi terjatvami, namesto da bi omogočale posojila dobrim podjetjem, ki potrebujejo finančne injekcije za uspeh. To je posledica zmanjšane kredibilnosti in zaupanja, kakor tudi dejstva, da so številna dobra podjetja že prezadolžena. Banke se že nekaj let poslužujejo konservativnega upravljanja s tveganji.

Slovenski bančni sektor se od evropskega razlikuje tudi po lastniški strukturi bank. Tri najpomembnejše banke v Sloveniji so v državni lasti, kar je redek primer zunaj regije in po drugih evropskih državah,« pojasnjuje Toma Ćukić, manager ATKearney. Dodaja, da bi se slovenski trg moral liberalizirati, saj bi tako sektor pridobil koristi od diverzifikacije in diferenciacije ponudb bančnih produktov. »Ker so ključni igralci zelo koncentrirani in imajo velik tržni delež, bi morale biti tuje banke na trgu manj razdrobljene, bodisi skozi združitve bodisi prevzeme, da bi bile bolj konkurenčne,« je še dejal Ćukić.