Tiskane izdaje

Tiskane izdaje

Slovenski pokojninski sistem sestavljajo trije deli, tako imenovani stebri. Prvi steber je obvezno pokojninsko zavarovanje, torej sedanji pretočni, solidarnostni sistem. Ker ta po tako rekoč vseh izračunih upokojencem čez desetletje in več ne bo mogel zagotoviti pokojnin, s katerimi bi lahko vsaj dostojno, če že ne udobno preživljali upokojenska leta, se je država pred desetletjem odločila, da bo vpeljala drugi in tretji pokojninski steber.

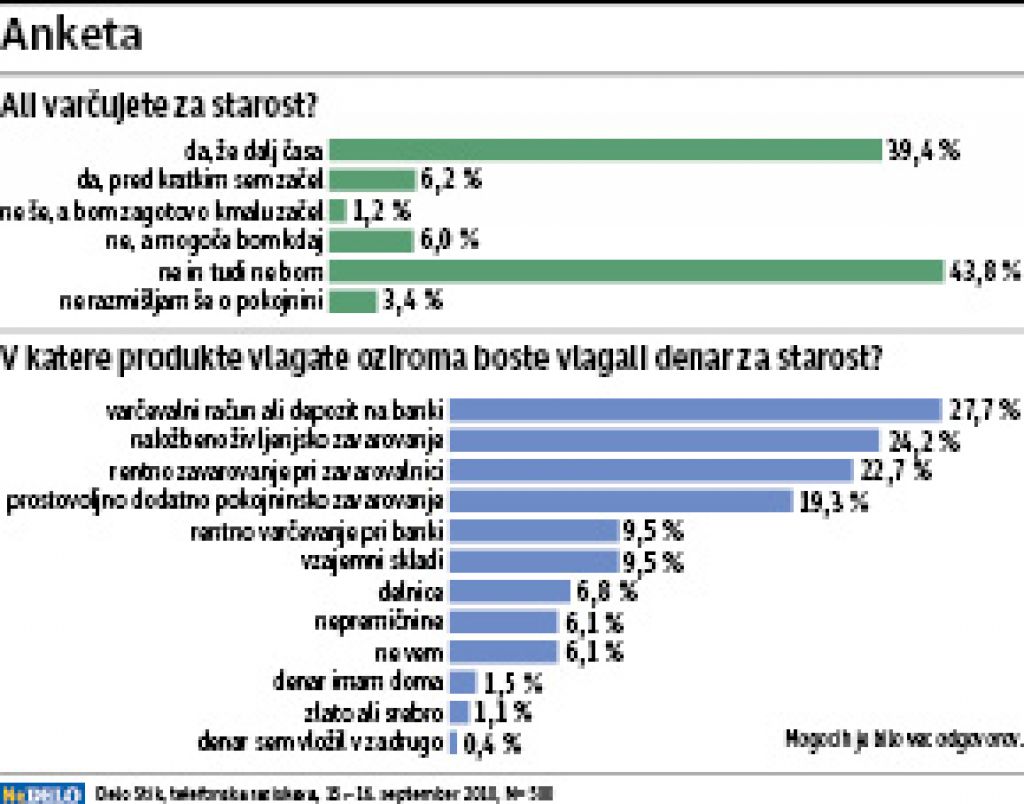

Glede tretjega je najmanj dilem, vanj vlagajo tisti, ki jim po plačilu vseh stroškov »tekočega poslovanja« ostane dovolj denarja, da ga lahko dajo nekaj na stran za starost. Ker takšnih seveda ni veliko, naj bi prihodnje upokojence pred nepredvidljivo prihodnostjo rešil drugi pokojninski steber.

Prvi in tretji

Prvi pokojninski steber bo ostal približno takšen, kot je zdaj. Zagotavljal naj bi neko osnovno varnost, da se upokojenci ne bi ravno bali, da bodo na starost stradali, prezebali ali ostali na cesti. Zaradi neugodnih demografskih gibanj vse manj zaposlenih skrbi za vse več upokojencev. To ni samo slovenska težava; z nečim podobnim se srečujejo, ali se bodo v kratkem, vse države Evropske unije, druge razvite države, na primer Japonska, in celo Združene države Amerike, ki so v primerjavi z ostarelima Japonsko in EU precej mlada družba. Na drugi strani luže se je namreč začela upokojevati generacija, rojena v baby boomu po drugi svetovni vojni.

Težavam s pokojninami se ne bodo izognili niti na Kitajskem, kjer sicer vsi vidijo neizčrpen vir mlade delovne sile. Če se v Sloveniji bojimo, da bomo imeli nekaj sto tisoč upokojencev več, jih bodo imeli na Kitajskem nekaj sto milijonov več. Do leta 2050 bo več kot 400 milijonov Kitajcev starejših od 60 let. Torej četrtina vseh prebivalcev najštevilnejše države – ki to takrat sicer ne bo več, saj jo bo prehitela Indija. Na Kitajskem so pokojnine v najboljšem primeru bedne, če sploh so, državo pred skrbjo za že zdaj kakšnih 160 milijonov ljudi, zrelih za upokojitev, rešuje tradicionalna družinska struktura, v kateri skupaj živi več generacij.

Ta struktura s hitro modernizacijo seveda hitro razpada. V kitajskem izložbenem oknu za svet, Šanghaju, je tako vsak peti prebivalec zrel za upokojitev. Komunistična oblast, ki je takšna sicer samo še zato, da upravičuje svoje vztrajanje na oblasti, za ljudi pa ji že dolgo ni mar, rešitve nima. Za Kitajskim zidom se o tem seveda ne sme razpravljati, če nočeš, da te zaprejo, iz tujine pa prihajajo opozorila, da reševanja te težave ne sme več prelagati na prihodnje generacije, in nasveti o uvedbi večstebrnega pokojninskega sistema. Prebivalstvo se namreč zaradi zaukazane politike enega otroka izrazito hitro stara in kristalni globus gospodarskega čudeža bo zaradi neugodnih gibanj prebivalstva v ne tako oddaljeni prihodnosti zlahka končal v črepinjah.

Slovenija torej še zdaleč ni edina država, ki se srečuje s staranjem. Prvi pokojninski steber ne bo dovolj, zato bo moral vsak bodoči upokojenec nekaj privarčevati sam. Najpreprostejše je varčevanje v tretjem stebru. Vanj vsak nakazuje toliko, kot zmore. Vendar je vprašanje, ali se izplača, saj so davčne olajšave za takšno varčevanje majhne. Premožnejši lahko vlagajo v plemenite kovine in nepregledno množico investicijskih skladov; na te je v letih pred krizo kot na neusahljiv vrelec rasti prihrankov stavil marsikdo, vendar se je večina opekla, saj bodo lahko srečni, če bodo dobili vsaj toliko, kot so vanje vložili.

Zlata sredina

Nekakšna srednja pot med vdanostjo v to, da bo človek po upokojitvi preprosto živel slabše kot prej, oziroma upanjem, da bo že nekako, in tveganimi naložbami je drugi steber. Torej dodatno pokojninsko zavarovanje. Za to je več možnosti. Ena je obvezno dodatno pokojninsko zavarovanje, ki ga delodajalci plačujejo za svoje zaposlene na posebno težkih in za zdravje škodljivih delovnih mestih. Obvezno dodatno so zavarovani tudi tisti z nalogami, ki jih po določeni starosti ni mogoče več uspešno opravljati. Drugi del dodatnega pokojninskega zavarovanja je kolektivno dodatno pokojninsko zavarovanje za javne uslužbence v zameno za odpoved uskladitvi izhodiščne plače avgusta 2003. Tretja možnost v drugem stebru pa je »pravo« prostovoljno dodatno zavarovanje, individualno ali kolektivno.

Države so na tem področju po besedah dr. Aleša Berka Skoka z ljubljanske ekonomske fakultete izjemno heterogene. »Politično so odločitve tako o prvem kakor o drugem stebru težke in debate vedno obremenjene s političnim trgovanjem in delnimi interesi lobističnih skupin. Na splošno lahko rečemo, da so države, ki so pokojninsko varčevanje in zavarovanje gradile na drugem stebru že pred več desetletji, to uredile po načelu vnaprej določenih pravic (defined benefit), države, ki so jim sledile v preteklih 20 letih, pa na načelu vnaprej določenih vplačil (defined contribution). Države se razlikujejo po produktih in ponudnikih, ki lahko izvajajo drugi steber.«

»Vzpostavitev drugega stebra pri nas sega v leto 1999 oziroma 2000, ko je bil narejen velik napredek v konceptu zagotavljanja pokojnin. Poleg prvega stebra smo namreč postavili drugi steber in sploh uvedli naložbene oblike, ki so zelo jasno izražen trend povsod po razvitem svetu. Ureditev je bila postavljena konservativno, kar je bilo za tisti čas verjetno zelo pragmatično in ustrezno. Vendar začetkom niso sledile nujno potrebne nadgradnje na področjih, kjer se je pokazalo, da rešitve niso optimalne. Ureditev, ki je zapisana v sprejetem, vendar še vedno negotovem zakonu ZPIZ-2 (nad njim visi Damoklejev meč referenduma, o katerem odloča ustavno sodišče), v nekaterih vidikih za drugi steber predstavlja velik napredek, vendar po mojem mnenju rešitev ni optimalna,« o učinkovitosti drugega stebra razmišlja Berk Skok.

Na to, da bodo zaposleni, ki so v sklade drugega stebra začeli vplačevati kmalu po tem, ko so uvedli to možnost, zdaj pa se upokojujejo, imeli od vplačevanja bolj malo in da sistem zanje res ni najboljši, nas je opozorila bralka. Upokojila se je s prvim dnem letošnjega leta. Že leta 2009 se je pri skladu, v katerega je vplačevala, pozanimala, koliko bo znašala renta iz prispevkov – plačevala jih je sama in podjetje, v katerem je delala, torej v okviru kolektivnega prostovoljnega dodatnega zavarovanja –, in takrat so ji povedali, da bo nekaj manj kot 40 evrov na mesec. Poleg tega bo morala počakati, da bo od začetka vplačevanja minilo deset let, v njenem primeru še dve leti. Ker bi šlo za minimalen znesek, se je odločila, da bo raje denar dvignila v enkratnem znesku, vendar je izvedela, da bi dvig prej kot po desetih letih od prvega vplačila z raznimi penali podjetja in države »uplahnil«. Ostala bi kar brez približno 40 odstotkov vloženega denarja.

Koliko denarja na mesec oziroma vsega skupaj lahko pričakujejo vlagatelji v drugi pokojninski steber, je prikazano v tabeli. Najmanjši mogoči mesečni znesek za vplačilo je nekaj več kot 25 evrov, največji pa 5,84 odstotka bruto osebnega dohodka, vendar ne več kot 220 evrov na mesec. Med zneski je zato orjaški razpon. Pričakovana mesečna renta se razteza od 17 do 1656 evrov.

Številke

V Sloveniji se z upravljanjem pokojninskih skladov ukvarja enajst podjetij. Podatke so nam poslali iz desetih, iz Banke Koper jih nismo dobili. Daleč največ zavarovancev, več kot 308.000, imajo štirje skladi paradržavne Kapitalske družbe. V njih je tudi največ kapitala, milijarda in 150 milijonov evrov. Največ zavarovancev ima Kad na račun javnih uslužbencev, za katere je država, kakor že prej omenjeno, leta 2003 uvedla kolektivno dodatno pokojninsko zavarovanje v zameno za odpoved uskladitvi izhodiščne plače.

V primerjavi s skladi Kada so vsi drugi veliko manjši. Na drugem mestu je s približno 80.000 zavarovanci v štirih skladih Prva osebna zavarovalnica. Do zdaj so zbrali 203,5 milijona evrov. Po številu zavarovancev ji s 75.000 v dveh skladih sledi Skupna pokojninska družba, a je do zdaj zbrala več denarja, 320 milijonov. Pokojninska družba A ima v dveh skladih nekaj več kot 48.000 zavarovancev in 209 milijonov evrov zbranih sredstev. Za njo so družbe s po enim skladom: Zavarovalnica Triglav (45.500 zavarovancev in 171 milijonov zbranih sredstev), Moja naložba (35.000 zavarovancev in 119 milijonov), Generali zavarovalnica (skoraj 4800 zavarovancev, 23 milijonov), Probanka (4305 zavarovancev, 8,5 milijona), Abanka (skoraj 3000 zavarovancev, 17,6 milijona) in Adriatic Slovenica, ki ima v svojem skladu 2500 zavarovancev in 17,6 milijona evrov sredstev.

Dodatno pokojninsko zavarovanje: srednja pot med le upanjem in tveganimi naložbami

Nekakšna srednja pot med vdanostjo v to, da bo človek po upokojitvi preprosto živel slabše kot prej, oziroma upanjem, da bo že nekako, in tveganimi naložbami je drugi steber. Torej dodatno pokojninsko zavarovanje. Za to je več možnosti. Katere?

Objavljeno

06. februar 2011 10.20