Tiskane izdaje

Tiskane izdaje

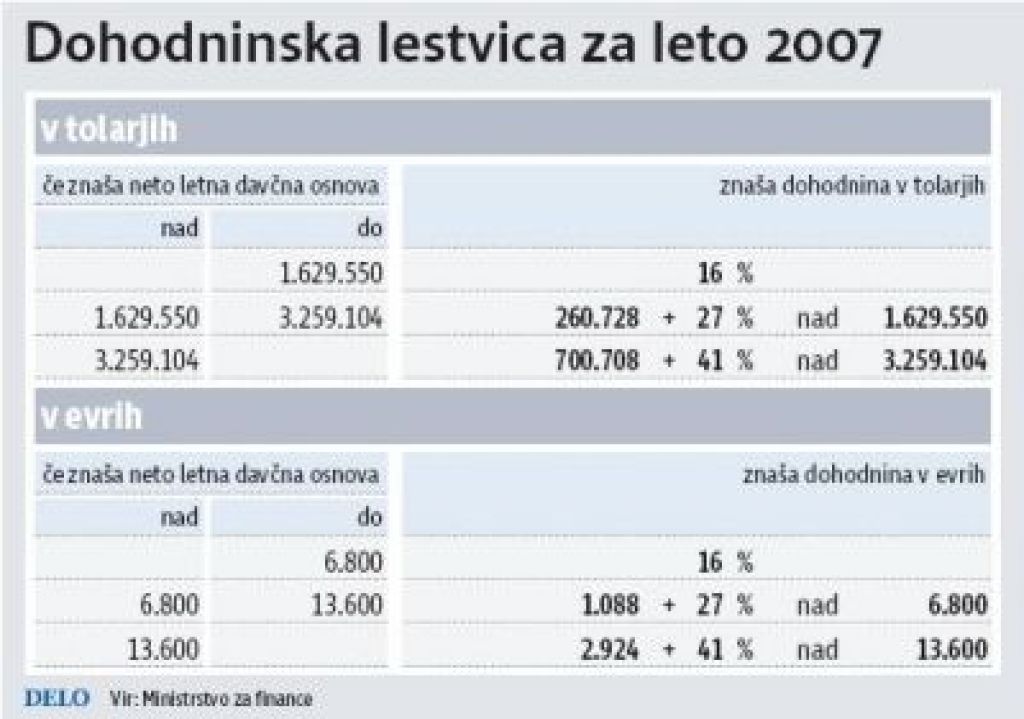

Ljubljana – Nova dohodninska lestvica in nova valuta – tako se je začelo dohodninsko leto 2007, ki tudi po novem dohodninskem zakonu traja od 1. januarja do 31. decembra. Pri vseh izplačilih v letu 2007 morajo torej davčna uprava, izplačevalci dohodkov in zavezanci že upoštevati novi zakon, ki je namesto petih davčnih razredov s stopnjami obdavčitve od 16 do 50 odstotkov uveljavil trirazredno dohodninsko lestvico z davčnimi stopnjami 16, 27 in 41 odstotkov. Že pri plačah za december preteklega leta, ki jih bodo podjetja izplačala januarja letos, bo mogoče primerjati, kako je nanje vplivala nova dohodninska lestvica in olajšave, ki jih izplačevalci po dvanajstinah upoštevajo med letom. Novi dohodninski zakon ne vpliva na bruto zneske plač – zaradi drugačne lestvice se bodo bolj ali manj opazno spremenila le neto izplačila.

Novi dohodninski zakon ni spremenil nekaterih splošnih načel obdavčitve. Obdavčljive dohodke še vedno razvršča v šest skupin: iz zaposlitve, iz dejavnosti, dohodke iz osnovne kmetijske in gozdarske dejavnosti, dohodke iz dajanja premoženja v najem in iz prenosa premoženjske pravice, dohodke iz kapitala in druge dohodke. Za vsako skupino dohodkov zakon določa davčno osnovo in medletno akontacijo dohodnine, pri tem pa ga dopolnjuje zakon o davčnem postopku. Od 1. januarja 2005 velja tudi v Sloveniji načelo obdavčitve po svetovnem dohodku, tako da je že doslej veljavni zakon davčno obveznost povezal z rezidentstvom, novi zakon pa splošnih načel ni spremenil: rezidenti Slovenije (zvečine so to osebe s stalnim bivališčem v državi) so zavezani dohodnini za vse dohodke z virom v državi in v tujini, nerezidenti so zavezani obdavčitvi dohodkov, ki imajo vir v Sloveniji.

Zavezanci zaradi dohodninskih napovedi ne bodo več zbirali ne računov za zdravila, učbenike in druge izdatke, ne dokumentov o nakupu stanovanja. Med olajšavami, ki so jih dohodninski zavezanci dobro poznali, od 1. januarja ni več možnosti za 2-odstono znižanje davčne osnove zaradi nekaterih izdatkov in 4-odstotno znižanje zaradi nakupa bivališča, ker je novi dohodninski zakon obe ugodnosti odpravil. Zakon je ohranil splošno olajšavo, ki pripada vsem zavezancem, in v povezavi z njo ni odpravil znane omejitve: splošna olajšava pripada le zavezancu, za katerega drug zavezanec ne uveljavi olajšave za vzdrževanega družinskega člana.

To, na primer, pomeni, da starši med vzdrževane člane z olajšavo ne morejo vključiti otroka, ki v lastni dohodninski napovedi sam izkoristi splošno olajšavo. Splošna olajšava, do katere imajo pravico vsi zavezanci, znaša letos 2800 evrov (670.992 tolarjev) in je za 11 odstotkov višja od splošne olajšave v letu 2006. Rezidenti invalidi s 100-odstotno telesno okvaro so tudi v novem zakonu obdržali posebno osebno olajšavo, ki znaša zdaj 14.971 evrov. Osebe, starejše od 65 let, imajo še vedno pravico do seniorske olajšave, ki znaša 1247,58 evra (288.766 tolarjev) in je 2,7 odstotka višja kakor lani. Prejemnikom pokojnin in priznavalnin zakon znižuje po lestvici odmerjeno dohodnino za 13,5 odstotka pokojnine ali priznavalnine, torej za odstotno točko manj od doslej veljavnega zakona.

Zakonodajalec je razpolovil olajšavo za študente in dijake: v primerjavi z letom 2006 je nižja za 45 odstotkov in znaša zdaj 2800 evrov, toliko kakor splošna olajšava. Samostojni novinarji in kulturniki so obdržali svojo posebno olajšavo, ki tudi zdaj znaša 15 odstotkov letnega prometa do 25.000 evrov.Dohodninske napovedi za leto 2007 bodo še nekoliko bolj »avtomatizirane« od napovedi za leto 2006: davčna uprava bo do 31. maja 2008 zavezancu z vnaprej izpolnjenim dohodninskim obrazcem poslala tudi informativni izračun dohodnine, in če se zavezanec nanj v 15 dneh ne bo pritožil, bo informativni izračun obveljal kot odmera dohodnine.

Več si preberite v današnji tiskani izdaji Dela!