Tiskane izdaje

Tiskane izdaje

Ljubljana – Po prvi pravnomočni sodbi v korist kreditojemalcev v frankih so svoje, diametralno nasprotne argumente s pomočjo pravne in ekonomske analize predstavili še bankirji. Združenje bank Slovenije (ZBS) je posvarilo pred posledicami predlaganega zakona: Zaradi majhnega požara bomo ogrozili varnost celotnega gozda.

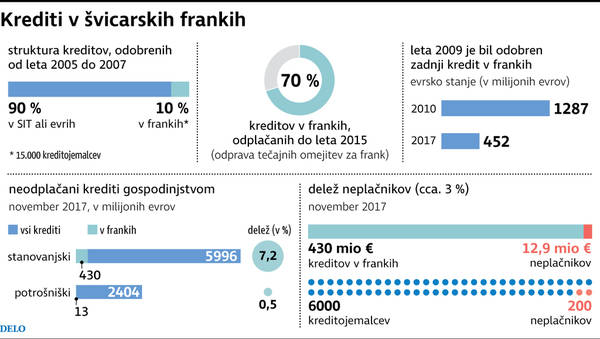

Direktorica ZBS Stanislava Zadravec Caprirolo meni, da ni razlogov za poseben tretman kreditojemalcev v frankih; to bi bilo nepošteno do vseh ostalih. Tovrstnih kreditov je bila po podatkih BS v najbolj ekspanzivnih letih le desetina vseh kreditov gospodinjstvom, večina dolga je že zdavnaj odplačanega, neplačnikov je v deležu enako kot pri evrskih kreditih, razlogi pa so predvsem osebne okoliščine, ne pa valutne spremembe. Poleg tega zaradi različnosti primerov ni moč vseh vreči v isti koš.

Sodba ne bo precedenčna

Združenje je s pravno in ekonomsko analizo zavrnilo očitke na račun bank in ovrglo argumente iz predloga zakona o kreditih v frankih, ki ga je vložil nepovezani poslanec Janko Veber, omenjena sodba pa po njihovem ne bo prestala revizijske presoje na Vrhovnem sodišču. Nenazadnje je le ena izmed treh na isti stopnji, in vsaka je drugačna, torej ni pričakovati, da bo postala precedenčna.

Pravnik dr. Damjan Možina je o sodbi dejal, da banka ni kršila informacijske dolžnosti, sodišče je bilo pri tej zahtevi strogo bolj kot običajno in bolj kot zahteva potrošniška zakonodaja. Stranko sta z valutnim in obrestnim tveganjem seznanila tako banka kot notar, in to je kreditojemalec potrdil s podpisom. A tudi, če bi dokazali, da informiranje ni bilo zadostno, to po Možini še ne more biti razlog za ničnost pogodbe; sodišče bi moralo presojati tud poštenost pogodbenih pogojev, a jih ni. Najbolj pa bode v oči razlaga pravnih posledic ničnosti: da vsaka stran vrne le to, kar je vložila (kreditojemalec znesek kredita brez obresti). Brezplačen kredit ne vzdrži, trdijo pravniki, stranka naj bi vrnila tudi z uporabo kredita povezane koristi.

Neustaven in škodljiv

Dr. Rajko Pirnat pa je skupaj s tremi pravniki povsem raztrgal Vebrov zakonski predlog, ki da je poln neustavnosti: velja za nazaj, posega v lastninsko pravico bank, v pogodbeno svobodo, v enakost kreditojemalcev pred zakonom, v pravnomočno sklenjena razmerja. Mestoma je neskladen z evropskim pravom, saj omejuje prost pretok kapitala, je v nasprotju z direktivo o potrošniških kreditih. Zaradi bilateralnega varstva tujih investicij bi lahko prišlo do spora pred mednarodno arbitražo ICSID, kot se je zgodilo Hrvaški zaradi podobnega zakona. Predlagani ukrepi rušijo zaupanje v pravo, nagrajujejo slabe poslovne odločitve in neskrbno ravnanje kreditojemalcev, koristi bodo privatizirane, finančno breme pa bo padlo na davkoplačevalce.

Po pregledu kreditnih poslov treh bank je problematiko komentiral še ekonomist dr. Aleš Ahčan. Zagotovil je, da skoka franka ni bilo moč napovedati, banke pa da niso špekulirale in niso nadpovprečno profitirale s temi posli. Kreditov v frankih niso jemale revne neuke stranke, ampak celo bolj kreditno sposobne od tisth, ki so se zadolževale v evrih. Javnost je bila o valutnem tveganju dobro obveščena, krediti v tujih valutah pa že dolgo stalnica.

Retroaktivni zakon, tako Ahčan, bi odprl pandorino skrinjico moralnega hazarda, ljudje bi več tvegali, računajoč, da jim bo pomagala država, če bo šlo kaj narobe. Sistemska rešitev bi lahko postala model za druge posle in trge, npr. evrske kredite s spremenljivo obrestno mero, zakup elektrike, in to bi zaradi večjega obsega lahko resno zamajalo celoten finančni sektor.