Tiskane izdaje

Tiskane izdaje

Ljubljana – Če bi državljani na morebitnem referendumu zavrnili pokojninsko reformo, bi po mnenju predsednika vlade Boruta Pahorja Slovenija s tem izstopila iz »nemško-francoskega vlaka« prvega, najuspešnejšega kroga držav Evropske unije. Tako guverner banke Slovenije Marko Kranjec kot redni profesor za področje mednarodnih financ na ljubljanski ekonomski fakulteti Mojmir Mrak sta že opozorila, da bi padec reforme poslabšal bonitetno oceno države.

»Neposredna grožnja je, da se bomo morali v tujini bolj zadolževati. Delež dolga v BDP in javni dolg se bosta povečala. Relativno hitro se bodo odzvale tudi bonitetne agencije in spremenile oceno tveganja nepoplačila javnega dolga,« je posledice morebitnega padca reforme pojasil profesor makroekonomije na ljubljanski ekonomski fakulteti Sašo Polanec. Ustavno sodišče bo jutri začelo javno obravnavati zahtevo vlade, naj prepreči referendum o pokojninski reformi, ki ga zahtevajo sindikati. Vlada je prepričana, da bodo, če reforma na morebitnem referendumu pade, nastale protiustavne posledice, saj država ne bi več mogla zagotavljati stabilnih pokojnin, ki so določene z zakonom. Mnenja med ustavnimi pravniki so različna in odločitev na ustavnem sodišču bo verjetno zelo tesna. Še bolj negotov pa bi bil izid takšnega referenduma; težko je pričakovati, da bodo ljudje glasovali za to, da bodo dalj časa delali.

Usoda reforme ni jasna, posledice pa toliko bolj

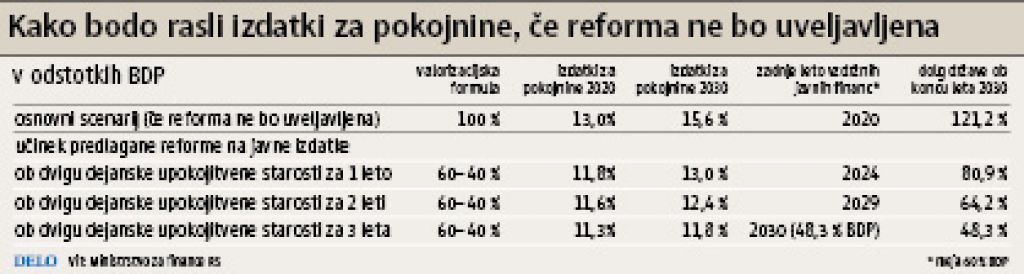

Če usoda reforme še ni jasna, so toliko bolj jasne in znane ekonomske posledice njenega padca. Izračuni ministrstva za finance kažejo, da bodo ob nespremenjenem pokojninskem sistemu izdatki za pokojnine leta 2020 dosegli že 13 odstotkov bruto družbenega proizvoda (BDP), to pa bi bilo tudi zadnje leto vzdržnih javnih financ, ko bi bil javni dolg še pod maastrichtsko mejo 60 odstotkov BDP. Če bi reformo uveljavili in bi se postopoma začela daljšati dejanska upokojitvena starost, bi zavrli tudi rast izdatkov, zadnje leto še vzdržnih javnih financ pa bi potisnili daleč čez leto 2020. (Več v tabeli). Če reforma pade in si s tem poslabšamo kreditno sposobnost države, bomo posledice čutili vsi, je povedal Polanec. »Vsi državljani bomo zaradi večjega tveganja države plačevali dražja posojila, ker bo vir financiranja dražji. To se bo pokazalo v vseh kreditih; stanovanjskih, potrošniških in tudi pri kreditih podjetij.

Dva scenarija

Polanec se strinja z oceno ministrstva za delo, da bo v približno desetih letih v pokojninski blagajni začelo primanjkovati denarja za trenutno raven pokojnin. »Če se bo to zgodilo, imamo dve možnosti. Prva je, da dvignemo DDV, kar pomeni, da povzročimo povišanje cen – inflacijo. Druga pa je, da se zadolžimo. Vemo, da se zadolževati v nedogled ne bo mogoče, saj to omejujejo tudi fiskalne politike evroobmočja,« je povedal Polanec. Trenutni pokojninski sistem varuje državni proračun, ki mora ob luknji v pokojninski blagajni nastalo praznino pokriti. Ključni instru menti za polni proračun pa so višji davki ali zadolževanje. Alternative pokojninski reformi ni, je povedal Polanec: »Bilo bi zelo nespametno, če Slovenija ne bi sprejela reforme. Precej žalostno je, da bo narod uničil sam sebe.«

Zakaj ni alternative?

Ljudje prostovoljno ne delajo radi na stara leta, ob prvi priložnosti se upokojijo, je razložil Polanec. Zato je zakonsko določena višja upokojitvena starost verjetno nujna. Tisti na bolje plačanih mestih vztrajajo na delovnem mestu, ker vedo, da z upokojitvijo gredo na slabše, spremeni pa se jim tudi družbeni status. Pri večini delavcev pa so – v primerjavi s plačami – pokojnine relativno visoke. Izjema so visoko izobraženi, ki padejo na bistveno nižjo pokojnino. Tisti s srednješolsko izobrazbo ob upokojitvi ohranijo približno enak dohodek. Njihovo 18-letno povprečje za izračun pokojninske osnove je po možnosti še iz časov socializma, ko je bila plačna neenakost majhna. Za njih je torej izračun preprost: če nič neposredno ne izgubim, grem raje takoj v pokoj. Visoko izobraženi pa izgubijo, meni Polanec.

Makroekonomist zato v reformi vidi tudi možnost za hitrejše prestrukturiranje in izboljšanje izobrazbe prebivalcev. »Če damo ljudem signal, da se bo dalj časa delalo, jih bo to spodbudilo k izobraževanju. V Afriki, kjer je povprečna življenjska doba okrog 45–50 let, se ne splača študirati, ker je študij težko poplačati, se ne amortizira. Pri nas, kjer imamo bistveno daljšo življenjsko dobo, pa je izobraževanje zato bistveno bolj smiselno.«

Sašo Polanec: Če pokojninska reforma pade, bomo posledice čutili vsi

Pokojninska reforma še čaka na ustavnem sodišču, ekonomisti pa že svarijo pred resnimi ekonomski posledicami, če ne bo sprejeta. Nas čakajo tudi dražja stanovanjska in druga posojila?

Objavljeno

13. februar 2011 21.42