Tiskane izdaje

Tiskane izdaje

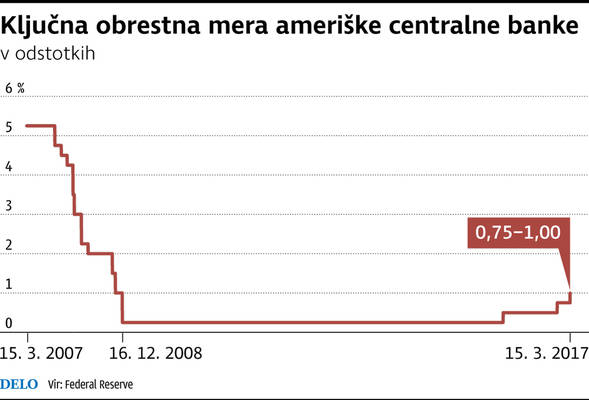

Ameriška centralna banka Federal Reserve (Fed), ki jo vodi predsednica Janet Yellen, je pričakovano zvišala ključno obrestno mero federal funds rate za 0,25 odstotka, tako da se ta zdaj giblje v razponu med 0,75 in enim odstotkom. Hkrati je za letos napovedala še dve zvišanji. Odločitev so utemeljili z dvema ključnima argumentoma:stopnja inflacije se približuje dvema odstotkoma, podatki o novih delovnih mestih v največji svetovni ekonomiji pa so vse bolj spodbudni.

Vse manj ohlapna politika Feda bo okrepila dolar v razmerju do evra, kar je načeloma dobra novica za naše izvoznike. Kaj svetu, Evropi in Sloveniji prinašajo višje Fedove obresti in očitno vse močnejši dolar - kar zadeva delniške in obvezniške trge. Kako naj ravnajo investitorji?

Posledice za delniške naložbe

»Dvigovanje ključne obrestne mere v ZDA bo po naših pričakovanjih hitrejše od trenutnih pričakovanj trga, kar bo zaviralno vplivalo na rast ameriških delniških tečajev,« je za Delo povedal Marko Bombač, vodja analiz v NLB Skladih. »Hkrati bo hitrejše dvigovanje ključne obrestne mere vodilo tudi v nadaljnjo rast vrednosti dolarja glede na večino valut, kar bo skupaj povzročilo umik dela kapitala s trgov v razvoju nazaj v razviti svet, zato smo manj naklonjeni trgom v razvoju. Po drugi strani smo najbolj naklonjeni evropskim delnicam. Tem je v prid - poleg globalno gledano ugodnih vrednotenj - tudi ohlapna denarna politika ECB, ki bo po našem mnenju ostala takšna vsaj do druge polovice leta 2018.«

Inflacija se viša, zaposlenost raste

Fed je po padcu Lehman Brothers spustila obrestno mero, po kateri si banke med seboj posojajo denar čez noč, na dno. Tudi zdaj je še vedno dokaj nizka, zadnjih desetih letih pa se je le dvakrat malenkostno zvišala. »Ključni razlog, da je Fed doslej odlašal z zvišanjem obrestnih mer, je bila v zadnjem letu predvsem izjemno ohlapna in za dolgoročne varčevalce katastrofalna denarna politika nekaterih drugih centralnih bank po svetu (denimo ECB in Bank of Japan), zaradi česar je vrednost dolarja v zadnjih letih precej porasla in v veliki meri nadomestila učinek zviševanja tamkajšnje ključne obrestne mere,« pravi Bombač.

Vsebinske vzrok za zdajšnje ukrepanje Feda gre po njegovem iskati v dejstvu, da ameriško gospodarstvo kljub občasnim pretresom v globalnem gospodarstvu že nekaj let stabilno raste. Stopnja brezposelnosti v ZDA je upadla pod 5 odstotkov, v smer t. i. polne zaposlenosti, ko dodatno zniževanje brezposelnosti ustvarja pritisk na rast plač in inflacijo. Pogajalska moč delavcev pri plačnih zahtevah se krepi, menedžerji majhnih ameriških družb pa kot največjo težavo pri svojem poslovanju navajajo pomanjkanje primernih kadrov.

»Tako ne čudi, da je rast plač v ZDA danes najhitrejša vse od leta 2007, podjetja pa bodo te stroške v želji po ohranitvi marž vsaj deloma prevalila na optimistične potrošnike,« napoveduje analitik NLB in sklene, da se bo »vse skupaj odrazilo v višji stopnji inflacije v ZDA. Ob odsotnosti večjih globalnih pretresov zdaj argumentov za odlašanje z dvigi ključne obrestne mere v ZDA ni.«

ECB bo obresti zvišala verjetno v 2018

Pa je glede na višanje ameriških obrestnih mer že kmalu pričakovati »protiukrepe« ECB in zvišanje njenih referenčnih obresti? »ECB bo še nekaj časa ohranila ekspanzivno denarno politiko, a bo postopoma nižala neto znesek novih mesečnih nakupov. V drugi polovici leta 2018 bo - z nadaljnjo rastjo evrskega gospodarstva - stopnja brezposelnosti v evroobmočju, ki znaša 9,6 odstotka, po naših pričakovanjih upadla proti 8,5 odstotka oziroma t. i. polni zaposlenosti, ko dodatno zniževanje brezposelnosti ustvarja pritisk na rast plač in s tem tudi na stopnjo inflacijo. Takrat pa pričakujemo tudi bolj restriktivno denarno politiko in s tem pričetek trenda zviševanja ključne obrestne mere ECB,« napoveduje Bombač.