Tiskane izdaje

Tiskane izdaje

Kitajski gospodarski čudež se končuje. Kaj bo sledilo, je velika neznanka. Bomo priča prestrukturiranju kitajskega gospodarstva iz industrijske v storitveno dejavnost, kar bi bilo logično nadaljevanje gospodarskega razvoja po vzoru zahodnega sveta, ali pa le odločnemu zastoju, morda celo recesiji ali depresiji, v trenutni industrijski fazi gospodarskega odraščanja Kitajske? Sodeč po močnih padcih delniških trgov po svetu, je vse več vlagateljev prepričanih o uresničitvi drugega, za kitajsko in globalno gospodarstvo slabšega scenarija.

Da se Kitajsko gospodarstvo ohlaja, je znano že vsaj nekaj let. Da so kitajske banke (preveč) izdatno kreditno podprle kitajska podjetja in lokalne oblasti, je prav tako znano. Podobno kot je znano, da se del investicijskih odločitev podjetij, sprejetih v času poceni denarja (visoka razpoložljivost bančnih posojil, visoka kreditna rast) in splošnega prešernega razpoloženja, s pretekom časa izkaže za zelo slabega. Kitajska ni nobena izjema. A kljub znanim kitajskim težavam, je le malokdo predvidel tako hitro dinamiko poslabševanja kitajskega zdravja, kot smo ji bili priča avgusta.

Kaj se je zgodilo avgusta?

Avgustovske kitajske novice z gospodarsko-finančnega področja lahko strnemo v naslednje tri vsebinske sklope:

• Pok lokalnega

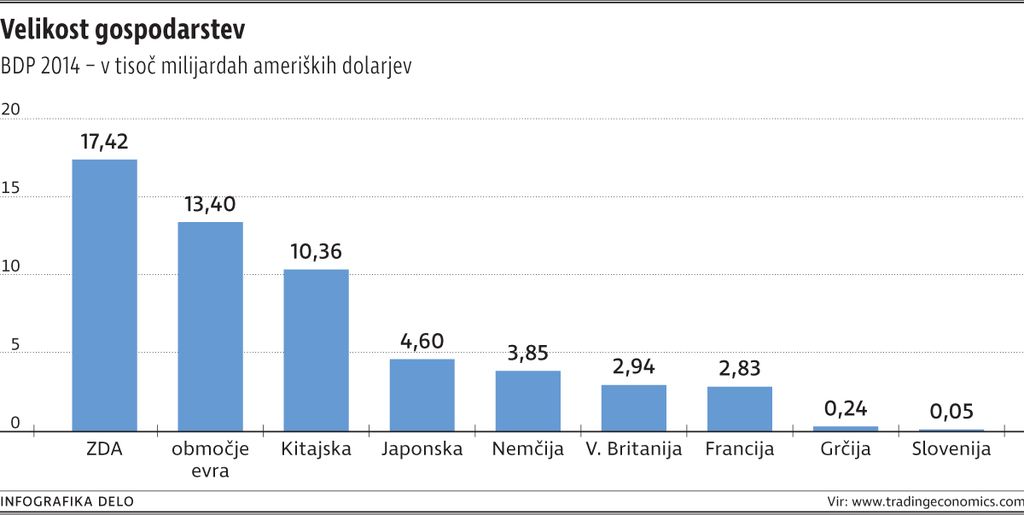

Nobena od teh novic sama po sebi najverjetneje ni zadosten vsebinski razlog za sprožitev globalne panike, ki smo ji priča v času pisanja tega komentarja, a so jo vseeno sprožile. Bile so namreč jeziček na tehtnici, ki je bojazen zaradi zelo nizke prihodnje globalne gospodarske rasti močno okrepil. Vse od globalne finančne krize v letih 2008/2009 se vlagatelji močno zanašamo na ukrepe centralnih bank in vlad, da bodo njihovi odločni ukrepi (kvantitativna sproščanja v razvitem svetu ter državne spodbude in trošenje v primeru Kitajske) sčasoma dvignili globalno gospodarsko rast, ki bo tako upravičila sedanja, zgodovinsko gledano, zvišana vrednotenja. Dokler smo imeli še možnost za »začasno« strategijo izvoza (na primer nemška avtomobilska industrija in evropski proizvajalci luksuznih izdelkov) v gospodarsko močno Kitajsko, je bil svet v zadnjih štirih letih skozi oči vlagateljev, tudi upoštevaje ruske in grške težave, dokaj miren in predvidljiv. A devalvacija juana in zmanjšanje kitajske proizvodne aktivnosti sta bila jasni sporočili, da se na kitajsko gospodarsko lokomotivo ni več mogoče zanašati. Ker je kitajsko gospodarstvo tretje največje na svetu (za ZDA in evroobmočje), je mirnost, zmerni optimizem ter zaupanje v državno in centralno bančno uravnavanje finančnih trgov vse bolj zamenjevala tesnoba zaradi nepredvidljivih posledic kitajskega zastoja. Najprej je bila opazna predvsem v padcu cen surovin (glavni kupec je Kitajska), valut razvijajočih se držav in delnic evropskih družb z velikim deležem prodaje na Kitajskem. V drugi polovici avgusta je tesnoba prerasla v vsesplošno paniko, ki ji na svetovnih trgih nismo bili priča že vse od leta 2011.

Naložbena strategija

Petnajst let trajajoča kitajsko surovinska pravljica se je končala. Tako Kitajsko kot države izvoznice surovin čaka boleča in več let trajajoča prilagoditev na nove razmere nizkih cen surovin, nizke globalne in posledično nizke domače gospodarske rasti. Naložbeno privlačnost regije bi povečalo le močno prestrukturiranje domačih gospodarstev ali velik pospešek gospodarske rasti zahodnega sveta. S sedanje perspektive je verjetnost enega ali drugega zelo majhna.

Panika, ki je od aprilskih vrhov znižala vrednosti evropskih in ameriških indeksov na vrednosti z začetka leta, je po drugi strani redka prilika. Prilika za uresničevanje nasveta številnih legendarnih investitorjev: »Bodi pogumen, ko so vsi drugi prestrašeni, in bodi prestrašen, ko so vsi drugi pogumni.« Če k temu dodamo še grški dogovor o tretji finančni pomoči, zelo verjeten časovni odmik dviga referenčne obrestne mere ameriške centralne banke ter splošne, vsaj do avgusta, precej robustne kazalnike gospodarske rasti, potem ne bi smelo biti popolno presenečenje, če se bo panika v prihodnjih tednih in mesecih umirila ter bo razviti delniški trgi spet pridobil vsaj del v avgustovski paniki izgubljene vrednosti.